Mintos Bonds: Langfristig stabile Renditen sichern?

Im letzten Jahr hat Mintos* endlich angefangen, die lang ersehnte Produktankündigung zu realisieren. Sie starteten mit Mintos Bonds (Anleihen) und ETFs. Die ETFs sind nicht wirklich ein interessantes Thema für P2P Investoren (und auch nicht für mich), da man diese Anlageklasse vielerorts abbilden kann und sie recht weit entfernt von P2P Krediten ist. Die Anleihen jedoch könnten eine interessante Erweiterung sein.

Daher schauen wir uns diese im heutigen Beitrag mal genauer an. Ich zeige euch, worum es dabei eigentlich geht, wo es noch hakt und welche gleichwertigen oder vielleicht sogar besseren Alternativen es am Markt gibt. Zuletzt erfahrt ihr auch, ob die Mintos Bonds für mich ein Investment auf der P2P Plattform sind oder nicht. Viel Spaß!

Weißt du noch gar nichts über Mintos, dann empfehle ich dir zuerst einen Blick in meine Mintos Erfahrungen.

Jetzt auf Mintos anmelden und bis zu 500 EUR kassieren!*

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

Was sind Mintos Bonds?

Mintos Bonds sind nichts anderes als Unternehmensanleihen, also Kredite die an Unternehmen vergeben werden. Anleihen sind also eine Möglichkeit für Unternehmen, sich Geld zu leihen.

Statt bei einer Bank, leihen sie sich das Geld auf Mintos von den dort registrierten Anlegern. Wir Investoren werden dann zu den “Gläubigern” des Unternehmens. Das Unternehmen, welches die Anleihe nimmt, verspricht, das geliehene Geld inklusive Zinsen zurückzuzahlen. Unternehmensanleihen sind also eine Art Schuldschein, den das Unternehmen an die Anleger ausstellt.

So funktionieren die Anleihen auf Mintos.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wieso sollte ich dafür gerade Mintos benutzen?

Das Investment in Anleihen auf Mintos bietet den Vorteil, dass die Einstiegshürde sehr gering und die Plattform für die registrierten Investoren bereits bekannt ist. So hast du als Investor schon ab 50 EUR die Möglichkeit in die Mintos Bonds zu investieren, während du am Kapitalmarkt schonmal in den vierstelligen Bereich gehst.

Mintos realisiert dies, indem die Anleihe gestückelt wird in so genannte “Fractional Bonds”. Also in Bruchteile eines großen Ganzen.

Für wen eignen sich die Anleihen auf Mintos?

Die Mintos Bonds sind aus meiner Sicht vor allem für Anleger geeignet, die

- ein regelmäßiges Einkommen erzielen möchten,

- in einen weniger volatilen Vermögenswert investieren wollen

- oder ihr Portfolio diversifizieren möchten.

Welche Anleihen wurden bisher auf Mintos gelistet?

Zum Redaktionsschluss dieses Beitrags haben wir bisher 3 Anleihen auf Mintos gesehen.

- Eleving Group (13% fest): Auch der größte Kreditgeber auf Mintos.

- Delfin Group (9% fest + Euribor): Ebenfalls einer der solidesten Kreditgeber der Plattform.

- iCotton (6% fest + Euribor): Baltischer Produzent von Baumwoll-Produkten.

Zu 2/3 wurden auf Mintos also bisher bestehende Kreditgeber versorgt und nur zu 1/3 eine wirkliche fremde Unternehmensanleihe. Das sich bereits vorhandene Kreditunternehmen über die Mintos Bonds mit Geld vollsaugen, kann als klarer Nachteil für die P2P Kredite Seite gesehen werden, denn das kann Einfluss auf die Zinsen haben und das sehen wir auch schon.

Für die Zukunft würde ich mir daher wünschen, dass wir mehr Anleihen von Unternehmen sehen, die überhaupt nichts mit Mintos zu tun haben.

Nachtrag bei Aktualisierung dieses Beitrags: Mittlerweile wurden viele weitere Anleihen auf Mintos gelistet.

Was ist der Euribor und wie funktioniert er?

Wenn wir in diesem Beitrag übrigens vom Euribor sprechen, ist damit der durchschnittliche Zinssatz gemeint, denen viele europäische Banken einander Anleihen in Euro gewähren. Dieser ist variabel, besteht für verschiedene Laufzeiten und wird ständig neu festgelegt. Euribor steht für “Euro Interbank Offered Rate”.

Bei Erstellung dieses Beitrags sind folgende Werte aktuell:

| Euribor 1 Woche | 3,880 % |

|---|---|

| Euribor 1 Monat | 3,868 % |

| Euribor 3 Monate | 3,928 % |

| Euribor 6 Monate | 3,874 % |

| Euribor 12 Monate | 3,570 % |

Aus dem Namen der Anleihe könnt ihr ablesen, welcher Satz verwendet wird. Beim iCotton 3.5Y 6% + 3m Euribor, wird somit der 3-Monats Euribor genutzt. Der Zins beträgt also 6 + 3,928 = 9,928%.

Der Euribor wird täglich neu berechnet. Jedoch bleibt er für die Anleihe in der Regel ein Quartal unberührt und wird erst dann nach oben oder unten angepasst. Wie genau die Berechnung für die Anleihe stattfindet, steht in den Bedingungen dieser.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Was sind die Risiken für Anleger?

- Ausfall: Es kann passieren, dass das Unternehmen, das die zugrundeliegende Anleihe ausgibt, seinen Verpflichtungen nicht nachkommt.

- Zinsänderung: Änderungen der kurz- und langfristigen Zinssätze können den Wert der Mintos Bonds beeinflussen. Wenn der Euribor bei der iCotton-Anleihe beispielsweise sinkt, geht es Richtung 6% Zinsen, statt fast 10%.

- Liquidität: Anleihen haben eine feste und oft lange Laufzeit. Investoren, die ihre Anlage vorzeitig verkaufen möchten, können dies nur über den Zweitmarkt tun. Dieser muss zum Zeitpunkt des Verkaufs entsprechend liquide sein. Auch Preisabschläge sind möglich.

Wie funktioniert das Investment in Mintos Bonds?

Die Mintos Bonds haben eine eigene Seite auf der Plattform, die noch recht rudimentär ist. Es gibt auch keinen Auto Invest, ihr müsst also manuell ran.

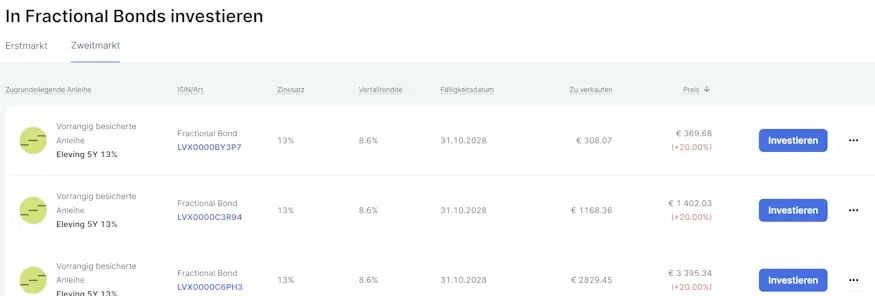

Für die Anleihen gibt es einen Erst- und einen Zweitmarkt. Der Erstmarkt ist in der Regel leer und zum Teil bringt Mintos wochenlang keine neuen Anleihen auf den Markt. Wenn ihr also zwischendurch in Anleihen auf Mintos investieren möchtet, müsstet ihr dies über horrende Aufschläge auf dem Zweitmarkt tun, wovon ich euch stark abrate.

Ansonsten ist das Investment easy. Anleihe klicken, gewünschten Betrag eingeben und investieren. Der Teufel liegt aber wie so oft im Detail.

So sieht aktuell der Zweitmarkt für die Mintos Bonds aus.

Worauf du bei Mintos Bonds achten solltest

Durch die Tatsache, dass Mintos ein reguliertes Finanzinstitut ist, bekommen wir recht viel Informationen zu den Anleihen. Diese solltest du dir auch genau anschauen, vor allem dann, wenn du eine Selektion gegenüber der stumpfen Diversifikation bevorzugst.

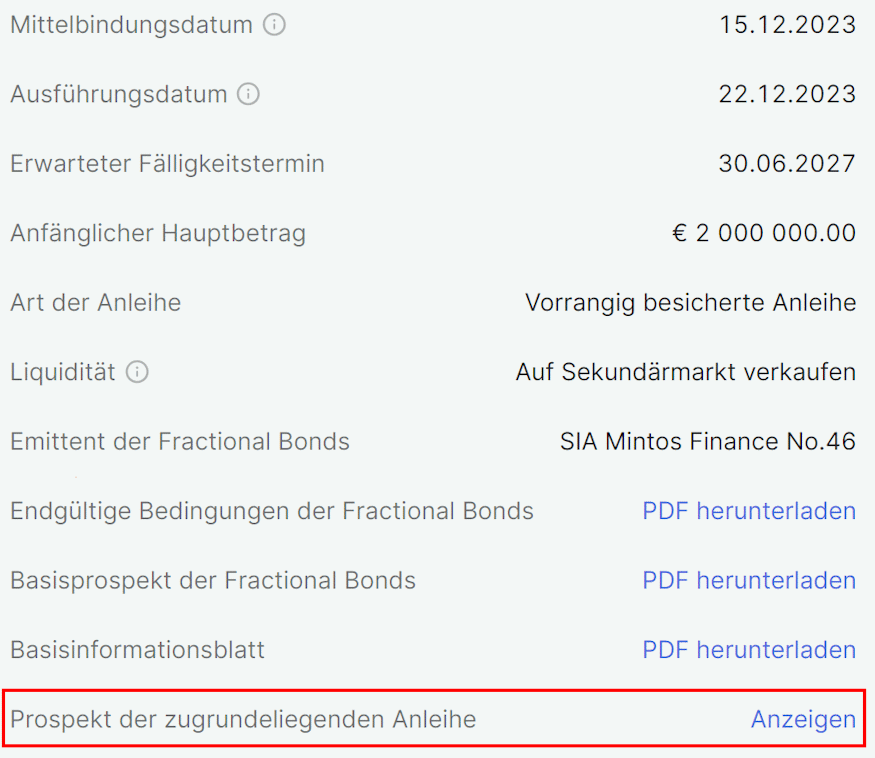

Die Detail-Ansicht der Anleihe gibt Aufschluss über folgende wichtige Dinge:

- Zinssatz: Dieser sollte aus meiner Sicht nicht unter 9% liegen, aber das musst du am Ende selbst entscheiden.

- Art des Zinssatzes: Hier gibt es “fest” und “variabel”. Fest bedeutet, dass du einen klaren Zinssatz über die gesamte Zeit hast. Bei der variablen Variante haben wir bisher einen festen Kernzinssatz + einen variablen an den Euribor gekoppelten Zinssatz gesehen.

- Zinszahlung: Gibt an in welchen Intervallen die Ausschüttung stattfindet. In der Regel ist das quartalsweise.

- Erwarteter Fälligkeitstermin: An diesem Tag soll die Anleihe zurückgezahlt werden.

- Art der Anleihe: Dieser Punkt ist wichtig! Denn er gibt an, wie die Anleihe besichert ist. Von ihrer Natur her, sind Unternehmensanleihen aber in der Regel vorrangig besichert. Das bedeutet, dass die Anleihe-Gläubiger immer vor allen anderen Verbindlichkeiten bedient werden.

Viele weitere Details findet ihr im Prospekt der zugrundeliegenden Anleihe. Solltet ihr hier höhere Beträge investieren, lohnt sich in jedem Fall mal eine Lesung, um genau zu verstehen, in was man investiert. Das Prospekt ist in jeder Anleihe hinterlegt.

Jeder Mintos Bond hat eine umfangreiche Dokumentation.

Zinssatz vs. effektiver Zinssatz

Manchmal kommt es vor, dass Mintos weitere Tranchen einer Anleihe einstellt, die dann aber einen Zinssatz hat, der vom eigentlichen Zinssatz abweicht. Diesen nennt Mintos dann “Effektivzinssatz”. Aber was hat es damit auf sich?

Dazu ein einfaches Beispiel: Angenommen eine Anleihe zahlt 100 EUR für ein Jahr auf den investierten Betrag von 1.000 EUR. Nach einem Jahr bekommst du die 1000 EUR +100 EUR = 1.100 EUR. Dann ist der Kupon 10%, die effektive Verzinsung liegt ebenfalls bei 10%.

Nun stellt euch vor, dass ihr die selbe Anleihe für 90% des Werts kaufen könnt (weil es Zinserhöhungen gab, Anleger dem Unternehmen weniger vertrauen, wie auch immer). Dann zahlst ihr 900 EUR, bekommt nach einem Jahr ebenfalls die 1.100€, habt aber aber nun 200 EUR statt 100 EUR Profit gemacht, wobei die effektive Verzinsung bei nun 22,22% liegt (200 EUR Profit auf 900 EUR eingesetztes Kapital).

Die Effektivverzinsung wird von Mintos mittlerweile auch ausgewiesen.

Werde ich in Mintos Bonds investieren?

Als die Anleihen auf Mintos erstmals erschienen, hatte ich mich gegen ein Investment entschieden. Später dann aber doch investiert. Aktuell habe ich fast alle bisher investierbaren Anleihen von Mintos im Portfolio.

Mein aktuelles Investment in Mintos Bonds.

Zinszahlungen gab es ebenfalls schon einige und die Performance sieht bisher sauber aus.

Das Ärgernis der Kreditrückkäufe, sind Mintos Bonds die Lösung?

Ein Grund für die Hinzunahme der Mintos Bonds, ist die Verärgerung, die ich vermehrt in der Community darüber wahrnehme, dass immer öfter gut verzinste Kredite von den Kreditgebern weit vor Laufzeitende zurückgekauft werden und so die Rendite der Investoren drücken.

Gerade Eleving ist ein sehr bekannter Fall. Wenig überraschend waren sie auch das erste Unternehmen, das eine Anleihe auf Mintos platziert hat. Das untermauert meine zu Beginn festgestellte Annahme, dass Anleihen von Mintos Kreditgebern einen negativen Effekt auf den Kreditmarkt haben werden.

In der Theorie können natürlich auch Anleihen zurückgekauft werden, jedoch ist das Volumen hier ein ganz anderes und in der jungen Historie der Mintos Bonds ist dies bisher noch nicht vorgekommen. Die Anleihen auf Mintos sind also ein valides Instrument, um den Kreditrückkäufen zu entgehen und sich langfristig gute Zinsen zu sichern.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Unternehmensanleihen werden in der Regel vorrangig zurückgezahlt

Der andere Grund ist der Sicherheitsaspekt dieses Investment-Typs. Unternehmensanleihen haben die Eigenschaft, dass sie immer, egal wie schlecht es dem Unternehmen auch geht, vorrangig zurückbezahlt werden. Sofern es denn eine vorrangig besicherte Anleihe ist, hierauf müsst ihr in den Bedingungen achten.

Du bekommst als Investor selbst bei Schieflage des Unternehmens also dein Geld vor allen anderen. Dies kann im Fall der Fälle wichtig werden, jedoch bleibt abzuwarten, wie clever in einem solchen Fall die Plattform Mintos das Ganze dann verwaltet.

Meine Strategie für die Mintos Bonds

Diversifikation war keine gute Idee bei Kreditgebern. Bei den Anleihen möchte ich dieser aber noch einmal eine Chance geben. Ich werde also vorläufig alle Anleihen mitnehmen, die auf Mintos eingestellt werden, um ein bisschen Erfahrung mit dem Investment zu sammeln und dann zu schauen, wie ich weitermache.

Der Investmentbetrag pro Anleihe wird vorerst bei 250 EUR liegen. Die Strategie ist nicht in Stein gemeißelt, aber es ist (aus meiner Sicht) jetzt noch zu früh, um sich hier groß Gedanken zu machen.

Die aktuelle Aufteilung meines Mintos Bonds Portfolios.

Welche Alternativen zu den Mintos Bonds gibt es?

Nicht ganz so kostengünstig, jedoch ähnlich einfach und mit einer viel höheren Streuung könnt ihr das Thema “Anleihen” auch an der Börse abbilden. Ihr müsst hierfür keine tausende von Euros investieren und auch keine Unternehmensauswahl betreiben. Ich habe euch dafür mal 2 Instrumente herausgesucht.

Ich werde diese hier nicht detailliert vorstellen. Wenn sie euch näher interessieren, habt ihr aber eine Quelle, wo ihr tiefer einsteigen könnt. Ich habe beide Werte nicht im Portfolio, zweiteren jedoch auf meiner Watchlist. Beide sind sehr einfach handelbar z.B. bei Neobrokern wie Trade Republic oder meinem Hausbroker Scalable Capital.

SPDR Bloomberg Barclays 0-3 Year Euro Corporate Bond UCITS ETF

Unsere erste Alternative ist ein ETF aus dem Hause SPDR. Das Ziel des SPDR ETFs ist die Nachbildung der Wertentwicklung des Marktes für festverzinsliche, auf Euro lautende Unternehmensanleihen mit Investment Grade (hohes Bonitätsrating).

Der ETF enthält um die 1.500 Werte und du musst dich um überhaupt nichts kümmern. Jedoch hast du auch nur eine Ausschüttungsrendite von knapp über einem Prozent und eben nicht 10%. Die Ausschüttung erfolgt halbjährlich.

Bei diesem ETF wird langfristig wahrscheinlich wenig schief gehen. Die Kostenquote des ETFs ist sehr niedrig und liegt bei nur 0,2%.

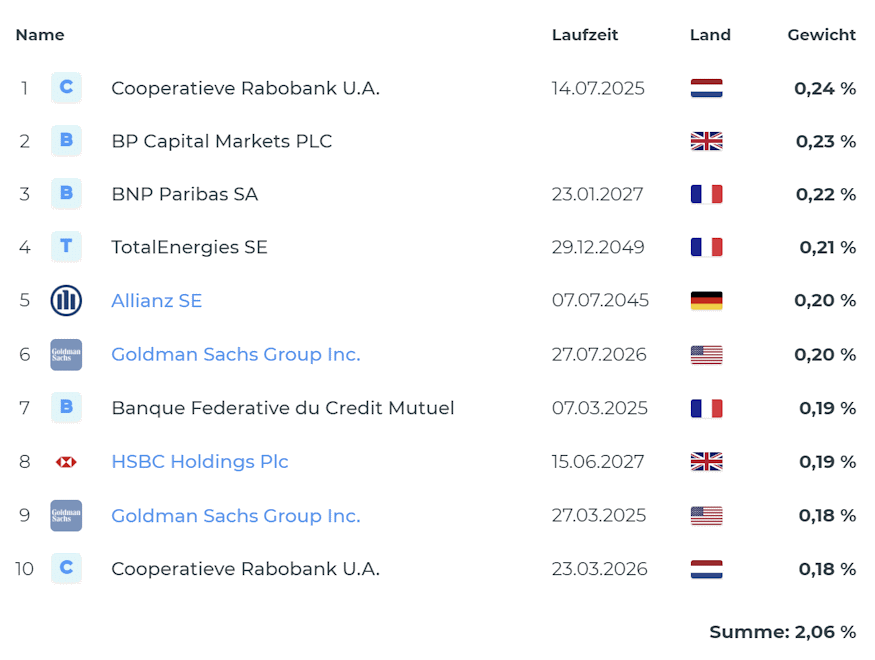

Die 10 größten Positionen des SPDR.

FU Fonds – Bonds Monthly Income

Interessanter ist unser zweiter Wert, den ich erstmals bei den Einkommensinvestoren gehört habe. Der FU Fonds – Bonds Monthly Income ist eine aktiver Fonds und schüttet monatlich aus. Er hat rund 50 – 80 Positionen im Portfolio. Anders als der SPDR ist der FU Monthly Income in jedem Rating-Bereich unterwegs und investiert auch in außerbörsliche Anleihen. Die Ausschüttungsrendite liegt bei ca. 4%.

Ähnlich wie der SPDR ist auch der FU Monthly Income bei jedem gängigen Broker handelbar. Jedoch ist er deutlich teurer und hat eine Kostenquote von 2,32%.

Aufteilung des FU Monthly Income.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Erstes Fazit zu den Mintos Bonds

Die Implementierung der Mintos Bonds ist noch sehr rudimentär und es gibt bisher wenig Angebot. Wer größer und sicherer in Anleihen investieren will, der sollte sich eine einfache Sammelanlage ins Portfolio legen, wie die hier vorgestellten Alternativen.

Ist man allerdings ohnehin auf Mintos investiert, kann man mit dem Thema sicherlich ein bisschen herumspielen, wie ich es tue und schauen was passiert. Damit baut man sich nicht nur selbst ein kleines und kostengünstiges Anleihe-Portfolio auf, sondern diversifiziert auch noch sein bereits laufendes dortiges Kreditportfolio.

Das Thema Mintos Bonds muss aber aus meiner Sicht noch deutlich erwachsener werden, um mit den Alternativen am Markt mitzuhalten. Aber Mintos will wahrscheinlich erst einmal selbst testen, wie gut das Thema bei der Investorengemeinde ankommt.

Für ein wirklich finales Fazit ist es daher noch viel zu früh und wir müssen die Ergebnisse der ersten 10-20 Anleihen abwarten, aber das kann sich noch Monate & Jahre hinziehen. Damit ihr die Performance-Entwicklung besser bei mir sehen könnt, habe ich das Thema Mintos Kredite & Anleihen in der Perfmance-Berechnung getrennt.

Jetzt auf Mintos anmelden und bis zu 500 EUR kassieren!*

Was hältst du von den Mintos Bonds? Wirst du investieren?

Die Mintos Bonds – Das Video zu Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Lieber Lars,

vielen Dank für den spannenden Beitrag.

Ich habe mich in die Anleihenthematik eingelesen, und es gibt dann doch meines Ermessens nach ein paar Themen die besser dargestellt werden sollten.

So sollte mE der Unterschied zwischen (vorrangig) unbesicherten und besicherten Anleihen genauer vielschichtiger betrachtet werden.

Auch sollte mit einfließen, dass Anleihen gänzlich anders als klassische P2P Kredite einer entsprechenden “due dilligience” unterzogen werden sollten.

Von der Anleihen die heute über den Erstmarkt gekauft werden können, sind für mich nur interessant, das Rating habe ich mal mit eingefügt.

Rating Anleihe Kupon Hauptrisiken

BBB+ Eltel 7,3% Leverage über Ziel

BBB LifeFit 9,0% Zyklische Branche

Bei den anderen wäre ich vorsichtig, da es immer entsprechende Risiken bestehen und teilweise sehr “zweifelhafte” Convenants bestehen.

Ich habe hier mal drei Artikel verlinkt, die ein grobes Verständnis geben.

https://extraetf.com/de/wissen/anleiherating

https://www.boerse-frankfurt.de/wissen/handeln/anleihen-handeln/zehn-schritte-zur-passenden-anleihe

https://www.scoperatings.com/ScopeRatingsApi/api/downloadstudy?id=b30090a5-2031-4659-9a5d-6727ff804be8

Auch lassen sich über die DeepResearch Funktionen von ChatGPT; Perplexity.ai etc schon ein sehr guter Einblick in die Hintergrund geben. Da man das dann auch alles nachlesen kann.

Viele Grüße,

A

Hi Andreas,

das ist richtig. Das Thema ist hier nur angerissen worden, aber so soll es auch sein, sonst wäre es ein eBook geworden 🙂 Auf dem Blog geht es vorwiegend um P2P Kredite, nicht um Anleihen. Zudem ist das Thema für mich als Anleger auf Mintos mittlerweile uninteressant, da zu komplex und schlecht dargestellt auf Mintos selbst.

Grüße

Lars