Income – Sieht so die Zukunft der P2P Marktplätze aus?

Am heutigen Tag gibt es mit Income* nach Moncera im Februar die erst zweite, aber ganz sicher schon letzte Plattform-Neuvorstellung in diesem Jahr, denn ich plane 2021 nicht mehr mein P2P Portfolio plattformseitig weiter auszubauen. Ganz im Gegenteil wird noch eine weitere Plattform in diesem Jahr mein Portfolio wieder verlassen! Wer das ist, erfahrt ihr im Quartalsrückblick in 2 Wochen.

Viele von euch dachten, dass meine nächste Plattform ein weiterer Mintos-Flüchtling wird, aber ich sehe da ehrlicherweise keinen Sinn drin. Mit Income haben wir dagegen wieder einen weiteren Marktplatz, der mit einem interessanten Konzept daherkommt, bei dem es aber noch recht deutlich stottert. Wieso das so ist, erfahrt ihr im Verlauf der Vorstellung. Viel Spaß!

Im Rahmen meiner eigenen Due Diligence habe ich bereits vor einigen Monaten alles Wichtige zum Unternehmen in meinen Income Marketplace Erfahrungen aufgeschrieben. Diese Seite wird immer aktuell gehalten und ergänzt daher diesen Artikel bzw. bietet die Basis für ein Investment. Ich werde daher immer wieder darauf verweisen, um nicht alles nochmal durchzukauen.

1% Cashback nach 30 Tagen! (mindestens 10 EUR garantiert)*

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

Was ist Income?

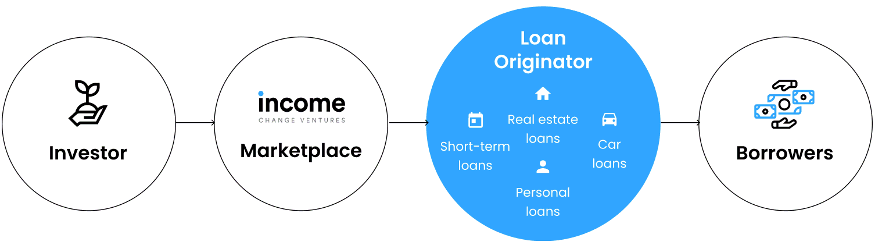

Um euch aber nicht komplett im Regen stehen zu lassen und nur auf das Tutorial zu verweisen, hier nochmal ein kurzer Abriss darüber wer oder was Income ist. Wie Mintos ist Income ein P2P Marktplatz. Das bedeutet also, dass nicht Income die Kredite selbst vergibt, sondern externe Kreditgeber an Income angeschlossen sind und ihre P2P Kredite hier platzieren.

Die Firma “Income Company OÜ” wurde Ende 2020 ins estnische Firmenregister eingetragen und ist seit Anfang 2021 operativ tätig. Das ist auch gleich der erste Punkt der ein bisschen stört, denn ihr werdet verschiedene Namen der Plattform finden. Die URL lautet “getincome”, die Firma ist die “Income Company OÜ” und nach außen tritt man als “Income Marketplace” auf. Soweit zur namentlichen Aufklärung.

Das Co-Founder Duo von Income bringt gemeinsam weit über 10 Jahre an Erfahrung im Kredit- und Bankengeschäft mit sich, was schon einmal ganz gute Start-Voraussetzungen sind. Zudem hat gerade Gründer Kimmo starke Verbindungen in den südostasiatischen Raum, was wohl mit ein Grund für die Tendenz zu entsprechenden Kreditgebern und auch Geldgebern wie der Toleram Group erklärt.

Recht sympathisch finde ich übrigens auch, dass CEO Kimmo regelmäßig über sein eigenes Crowdfunding-Portfolio berichtet und auch nicht davor zurückschreckt, seine Meinung über Mintos Geschäftspraktiken öffentlich zu kommunizieren.

Das Grundkonzept von Income erinnert an Mintos.

Brauchen wir neben Mintos wirklich noch einen Marktplatz?

Die kurze Antwort aus meiner Sicht ist: nein, brauchen wir nicht. Und wir brauchen erst recht keinen weiteren Marktplatz wie Viventor, der zu einem Desaster wird. Was wir aber brauchen, sind revolutionäre Konzepte, welche eine Stufe weitergehen und genau an den Problemen arbeiten, an denen Mintos (zumindest kurzfristig) gescheitert ist. Das Handling der Kreditgeber und deren Ausfälle und genau hier kommt Income ins Spiel.

Income hat bei seinen Kreditgebern 2 Techniken implementiert, den Cashflow Buffer & den Junior Share. Beide Techniken habe ich im Tutorial im Detail erläutert, wohin euch die beiden Links direkt führen, wenn ihr mehr wissen wollt. Um es hier nicht zu lang zu machen, möchte ich beide Techniken in 2 Sätzen erklären.

- Cashflow Buffer = Fällt ein Kreditgeber aus, übernimmt Income das platzierte Kredit-Portfolio auf dem Marktplatz und führt das Inkasso aus, nicht der Kreditgeber. Investoren werden bei Auszahlungen an erste Stelle gestellt.

- Junior Share = Der Junior Share ist je nach Kreditgeber und Kredit unterschiedlich und kann nachgeschlagen werden. Er ist eine Art Skin-In-The-Game Technik und fällt ein Kreditgeber aus, kann ebenfalls davon an den Investor gezahlt werden.

Aber wie wird sichergestellt, dass beide Techniken auch funktionieren? Tja, das ist die Herausforderung an der Sache. Das werden wir erst merken, wenn ein solcher Fall mal eintritt. Aber erstmal ist es eine gute Idee. Auch auf Mintos findet ihr z.B. beim neuen Kreditgeber Alivio schon ähnliche Techniken. Man sieht also schon ein gewisses Umdenken in der Industrie allgemein.

Der Cashflow Buffer in Bildern.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Was sind die Rahmenbedingungen für ein Investment?

Soweit zu Income als Firma und deren Sicherheitstechniken. Für alle weiteren Informationen zum Unternehmen, greift bitte immer auf das Tutorial zurück, was ich so gut es geht aktuell halten werde. Kommen wir nun zu den Rahmenbedingungen für mein neues P2P Investment auf Income.

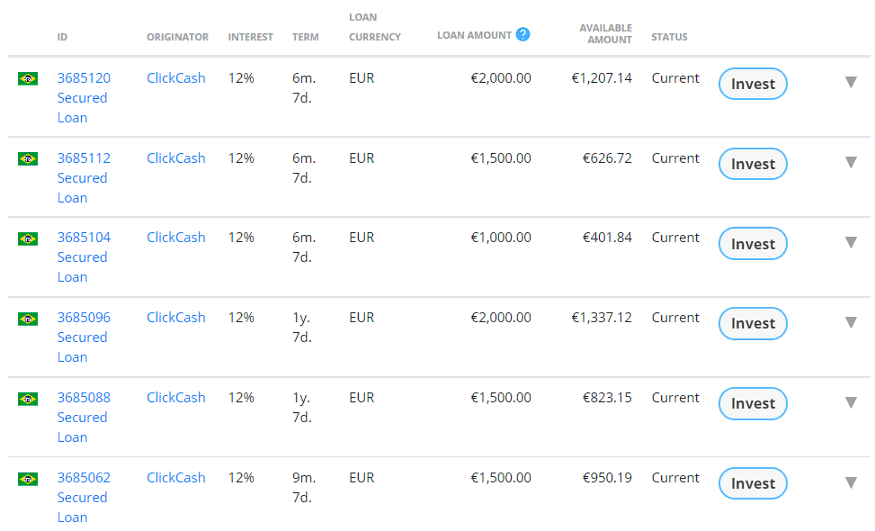

Aktuell haben wir nur 3 Kreditgeber auf Income.

- Clickcash aus Brasilien (Konsumkredite)

- Danabijak aus Indonesien (Konsumkredite)

- FIN Yritysrahoitus aus Finnland (Geschäftskredite)

Also bunt gemischt über den gesamten Globus und ausgestattet mit Rückkaufgarantie und Junior Share. Alle wurden bereits von meinem Kollegen Martin im Rahmen des P2P Ratings Premium bewertet, falls es euch interessiert. Generell lässt sich aber festhalten, dass man recht wenig über die 3 weiß.

Die meisten Kredite auf der Plattform kommen aktuell aus Brasilien und Indonesien mit einem Zinssatz von rund 12%. Gestartet bin ich selbst mit 2.000 EUR. Dazu kamen noch ein paar Bonusgelder, weil ich Bugs gefunden (über das “Bug Hunt” Programm) und mich selbst geworben habe 😀 Womit wir bei einem Startbetrag von ungefähr 2.100 EUR sind. Angemeldet bin ich schon länger, aber investiert erst seit ca. August 2021.

Lecker, P2P Kredite aus Brasilien mit 12%, das freut den Hai!

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Warum ich ein Investment gestartet habe?

Eigentlich wäre Income eine Plattform, die ich aufgrund des Alters und auch der Kreditgeber nicht anfassen würde. Jedoch finde ich das Sicherheitskonzept gut, auch wenn es noch nicht den “Proof of Work” hinter sich hat. Zudem sind natürlich auch 3 Kreditgeber eher noch keine tolle Diversifikation, vom erkennbaren Track Record der Kreditgeber mal ganz abgesehen.

Ich habe hier jedoch ein ganz gutes Gefühl, dass aus der Plattform was werden könnte. Daher fand ich es ok auch mit einem kleinen Betrag von Anfang an dabei zu sein. Auch CEO Kimmo hat sich in unserem Community Meeting zuletzt sehr kompetent gezeigt und sich den spontanen Fragen von ca. 30 Investoren ausgesetzt.

Aktuell hat man wohl zudem um die 20 Kreditgeber in der Pipeline, das Angebot sollte sich also bald vergrößern und auch sonst wird fleißig an der Plattform gearbeitet. Zuletzt brachte man beispielsweise eine sehr ordentliche Mobile App fürs Smartphone raus, die deutlich besser ist als die Weboberfläche und auch ein One-Click Investment ermöglicht. Recht untypisch für eine neue Plattform, unterstreicht aber nochmal die Ambitionen von Income.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Wie läuft Income bisher?

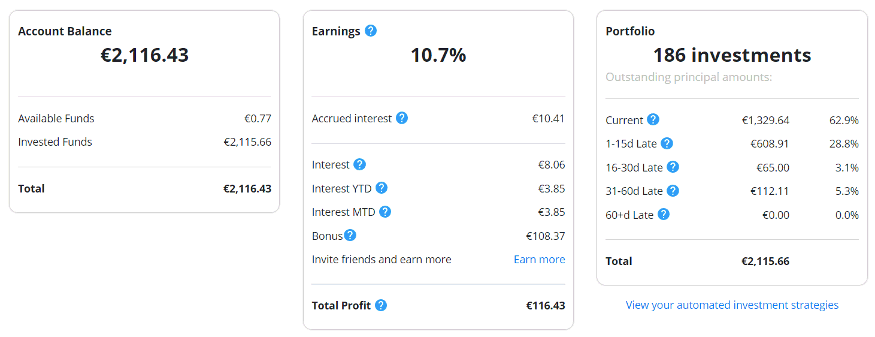

Seitdem alles investiert ist, kann ich nicht meckern. Im ersten Monat kamen die ersten nennenswerten Zinsen rein, aber viel gibt es hier noch nicht zu berichten. Wohl aber zwei Dinge, die mich direkt sehr gestört haben. Zuerst einmal wollte ich die Funktion im Auto Invest nutzen, dass automatisch gleich viel Geld über alle Kreditgeber gestreut wird. Von meinen 2.000 EUR wurden hier lediglich knapp 1.000 EUR investiert, da es nicht genug brasilianische Kredite gab. Ich musste also die Schleusen komplett öffnen, um vollinvestiert zu sein.

Mein Dashboard bei Income.

Die zweite Sache, die mich störte, ist mir bei meinem letzten Portfolio Review aufgefallen. Es gibt wirklich keine verdammte Möglichkeit sich eine Übersicht über die Zinsen herunterzuladen. Beispielsweise für das Finanzamt. Zwar kann man sich die Zinsen erfiltern, jedoch nicht herunterladen. Hier müssen sie auf jeden Fall noch was tun!

Das Account Statement von Income.

Abgesehen von einigen Startschwierigkeiten jedoch, läuft die Plattform nun und generiert ab jetzt vermutlich um die 10 – 20 EUR Cash pro Monat. Dabei belasse ich es erstmal und schaue mir die weitere Entwicklung an, ich denke, es geht in die richtige Richtung.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Vorläufiges Fazit zu Income

Ich möchte das Income Konzept sehr gerne unterstützen, aber so ganz rund läuft der Laden noch nicht. Angefangen beim holprigen Investment-Start und die nicht funktionierende Option zur Streuung der P2P Kredite bis hin zur Identität. Was ist man nun? Income Marketplace, GetIncome oder doch die Income Company OÜ. Tolle Ideen, aber bisher alles ein bisschen unglücklich umgesetzt.

Aber sie sind noch nicht einmal ein Jahr alt, also geben wir ihnen eine Chance. Ein “Must-Have” im Portfolio ist es Stand heute definitiv noch nicht und normalerweise würde ich von so einem neuen Unternehmen auch die Finger lassen. Da ich aber unbedingt darüber berichten wollte und mein Grundsatz ist, dass ich generell nur über P2P Plattformen berichte, in die ich selbst mit mindestens (aktuell) 2.000 EUR investiert bin, blieb mir wenig anderes übrig, als selbst zu investieren.

Die Situation kann sich aber schnell ändern. Lassen wir Income mal noch ein paar Kreditgeber mehr haben, eine bessere und schnellere Oberfläche und ein bisschen mehr Funktionalität, dann kann das richtig Spaß machen. Und all das ist nicht wirklich weit entfernt.

5 Key Takeaways

Am Ende noch meine 5 Key Takeaways für dich.

- Bei Income stehen Investoren an privilegierter Stelle.

- Eine richtige Diversifikation ist Stand heute noch nicht möglich.

- Die Kreditgeber sind eher unbekannt.

- Es gibt bisher keine Steuerbescheinigung.

- Die Plattform hat Zukunftspotenzial.

Was denkst du, wird aus Income ein spannender neuer Kandidat am P2P Himmel?

Income – Das Video zum Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!