Bondora Go and Grow Erfahrungen 2026 – 70.000 EUR Zinsen seit 2018

Die 5 wichtigsten Fakten auf einen Blick

- Bondora Go & Grow ist seit 2018 am Markt, das Unternehmen selbst seit 2009 – eine der ältesten aktiven P2P Plattformen Europas mit profitabler Unternehmensgeschichte.

- 6 Prozent Rendite p.a. – täglich gutgeschrieben, vollautomatisch ohne manuellen Aufwand.

- Täglich verfügbar – Auszahlungen sind jederzeit möglich, kein Sekundärmarkt und keine Wartezeit nötig.

- Steueroptimierte Struktur – Go and Grow ist für viele deutsche Anleger steuerlich attraktiver als klassische P2P-Produkte.

- Stabil in Krisen – Bondora hat als Unternehmen bereits mehrere Krisen überstanden. Für Go & Grow Anleger gab es nie Verluste.

Hast du selbst schon Bondora Go & Grow Erfahrungen gesammelt oder fehlen dir irgendwelche Informationen in diesem Bericht bzw. sind veraltet? Dann wäre ich dir dankbar, wenn du dazu einen Kommentar hinterlässt. Auf meinem Blog findest du auch noch weitere P2P Kredite Erfahrungen.

Bonusbedingungen: Sofortige Gutschrift der 5 EUR nach Anmeldung. Bleibt sicher erhalten, wenn innerhalb der ersten 30 Tage mindestens 50 EUR investiert werden.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

- Die 5 wichtigsten Fakten auf einen Blick

- Was ist Bondora?

- Was ist Bondora Go and Grow?

- Alle wichtigen Daten auf einen Blick

- Anmeldung für Investoren

- Bondora Go and Grow Anleitung

- Bondora Go and Grow Erfahrungen – Antworten auf eure Fragen

- Wo genau ist der Vorteil von Bondora Go and Grow?

- In welchen Ländern kannst du investieren?

- Gibt es auch eine App?

- Wie hoch ist das Bondora Go & Grow Limit?

- Wie hoch ist der Mindestanlagebetrag auf Bondora?

- Gibt es bei Bondora eine Rückkaufgarantie?

- Kann man auch in anderen Währungen Geld anlegen?

- Nutze ich Bondora Go and Grow?

- Bondora Go and Grow Steuern – Wie genau läuft das?

- Gibt es auf Bondora eine Steuerbescheinigung?

- Der Bondora Go & Grow Zinseszins – Gibt es ihn wirklich?

- Warum keine P2P-Plattform nutzen, wo es mehr als 10% Rendite gibt?

- Welche Kredite sind im Portfolio?

- Was kostet Bondora Go and Grow?

- Für welchen Anwendungsfall eignet sich Go and Grow besonders?

- Welche Alternative gibt es zu Bondora Go and Grow?

- Welche Unterschiede bestehen zu einem klassischen Tagesgeld?

- Gibt es einen Go and Grow Rechner?

- Wie hoch ist das Risiko von Go and Grow?

- Was passiert, wenn Bondora in die Insolvenz rutscht?

- Wie verdient Bondora Geld?

- Wie seriös ist Bondora?

- Wie sicher ist Bondora?

- Gibt es auf Bondora eine Einlagensicherung?

- Arbeitet Bondora profitabel?

- Bondora in Krisenzeiten

- Vor- und Nachteile von Bondora Go & Grow

- Fazit zu Bondora Go and Grow

- Bondora Go & Grow – Das Video zum Beitrag

- Weitere Infos zu den aktiven P2P Plattformen

Was ist Bondora?

Bevor wir in die Details gehen, starten wir mit einer kurzen Zusammenfassung. Bondora* ist eine P2P Kredit Plattform aus Estland und gehört zu den ältesten Investment Plattformen dieser Art.

Auf Bondora können Kreditnehmer Kredite bis zu 60 Monaten aufnehmen und du als Anleger kannst in diese Kredite investieren und Zinsen bekommen. Mit den Jahren hat sich Bondora immer mehr zum “One-Click Investment” mit dem Vorzeigeprodukt Bondora Go and Grow entwickelt.

Viele Anleger waren auf Bondora schon erfolgreich.

Was ist Bondora Go and Grow?

Bondora Go and Grow ist ein sehr simples Anlageprodukt, ein sogenanntes “One-Click” Investment, ähnlich wie Monefit SmartSaver. Du überweist dein Geld und es arbeitet für dich.

Bevor wir uns anschauen, wie das Produkt eingerichtet wird und auf die Vor- und Nachteile zu sprechen kommen, hier einmal 5 Basisfakten aus meinen Bondora Go and Grow Erfahrungen, die das Produkt ausmachen auf einen Blick:

- Jährliche Rendite von 6,00 Prozent (fühlt sich an wie ein Tagesgeldkonto).

- Tägliche Gutschrift der Zinsen!

- Extrem schnelle Verfügbarkeit des Geldes in normalen wirtschaftlichen Zeiten.

- Breite Streuung in hunderttausende von P2P Krediten.

- Keine Kosten bis auf eine Abhebegebühr von 1 EUR.

Kunden von Bondora Go & Grow sind seit Jahren zufrieden, wie auch viele Kommentare unter diesem Beitrag bestätigen. Hier ein Beispiel:

“Ich investiere auch seit geraumer Zeit bei Bondora Go & Grow auch wenn es eventuell manchmal mit der App etwas hakt bin ich doch sehr zufrieden mit dem Produkt.”

Alle wichtigen Daten auf einen Blick

Bevor wir in die Details der Bondora Go and Grow Erfahrungen gehen, hier die wichtigsten Daten für dich an einer Stelle.

| Gegründet: | 2009 |

| Firmensitz: | Tallinn, Estland, firmiert als Bondora Capital OÜ |

| CEO: | Pärtel Tomberg, seit Gründung dabei |

| Reguliert: | Nicht als Plattform, aber als Credit Provider durch die Estonian Financial Supervision Authority |

| Verwaltetes Vermögen: | Über 500 Millionen EUR |

| Finanziertes Kreditvolumen: | Über 2,15 Milliarden EUR |

| Anzahl Investoren: | Über 513.000 (registrierte Anleger, aktive Anzahl unbekannt) |

| Rendite: | Fest 6,00% Zinsen mit dem Produkt Go & Grow |

| Rückkaufgarantie: | Nein |

| Mindestanlagebetrag: | 1 EUR |

| Auto Invest: | Ja |

| Zweitmarkt: | Ja |

| Ausstellung einer Steuerbescheinigung: | Ja |

| Investoren-Treueprogramm: | Nein |

| Startbonus: | 5 EUR (Hier abholen*) |

| Rating: | Platz 14 | Siehe P2P Plattform Rating |

| Community Voting: | Platz 1 von 61 | Siehe Ergebnisse. |

| Letzter Geschäftsbericht: | Geprüft & veröffentlicht zuletzt im Jahr 2024. (zur Einsicht) |

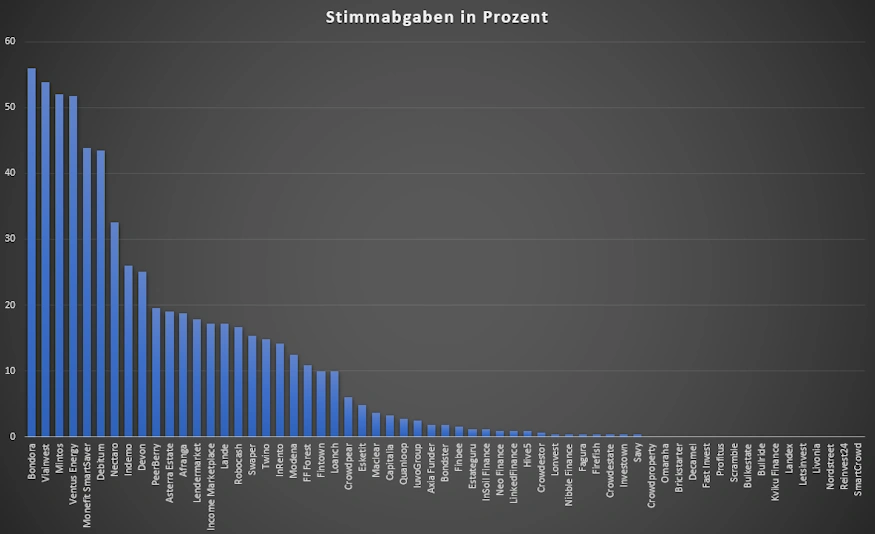

Bondora Erfahrungen der Community

Einmal im Jahr frage ich unsere Community nach ihren 5 besten P2P Plattformen. 2025 hat Bondora hier mit 55,9% aller Stimmen den 1 von 61 Plätzen belegt, was als ein sehr gutes Ergebnis gewertet werden kann.

Rund 700 Stimmen konnte ich für 2025 werten.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Die Historie von Bondora Go and Grow

Neuigkeiten rund um Bondora Go and Grow

Informationen, Neuigkeiten und Warnungen rund um Bondora Go and Grow erreichen dich am schnellsten über meinen P2P Kredite Newshub. Gehe also sicher, dass du diesen als Lesezeichen in deinem Browser hinterlegt oder per RSS-Reader abrufst.

Anmeldung für Investoren

Die Anmeldung auf Bondora ist schnell und einfach. Mit der Eingabe deiner E-Mail Adresse, deinem Vor- und Nachnamen und deiner Telefonnummer bist du dabei. Letzteres brauchst du für die SMS Pin bei Auszahlungen. Im weiteren Verlauf findet noch eine Verifizierung deiner Person statt.

Nach Anmeldung und Einzahlung bist du bereit um dein Geld für dich täglich arbeiten zu lassen.

Schnell und einfach, die Anmeldung auf Bondora.

Bondora Bonus

Auf Bondora gibt es die sofortige Gutschrift von 5 EUR nach Anmeldung über diesen Link*. Bleibt sicher erhalten, wenn innerhalb der ersten 30 Tage mindestens 50 EUR investiert werden.

Hin und wieder gibt es auch zeitlich begrenzte Bonusaktionen bei Bondora. Diese werden immer zeitnah in meinem P2P Plattform Vergleich oder der Cashback-Übersicht gelistet.

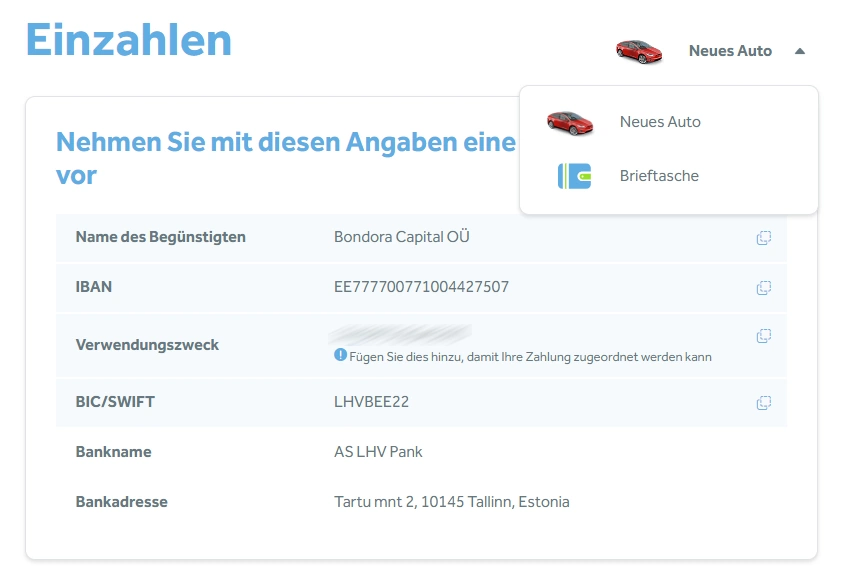

Wie zahle ich Geld ein?

Geld einzahlen ist kinderleicht. In deinem Account siehst du eine Schaltfläche “Investieren”. Drückst du auf diese, bekommst du Überweisungsdaten angezeigt, die du nutzen kannst. Ich habe mir hierfür beispielsweise eine Auftragsvorlage bei meiner Hausbank angelegt. Auf die Go & Grow Konten kannst du auch direkt überweisen.

Beachte bitte dass dein Account anders aussehen kann. Ich arbeite noch mit dem alten Interface von Bondora, was es aber heute für neue Anleger nicht mehr gibt. Hier war es noch möglich mehrere Konten zu haben.

Ganz einfach kannst du auf die verschiedenen Konten direkt einzahlen.

Wie zahle ich Geld aus?

Hast du Geld in deiner “Brieftasche” liegen, kannst du hier über die Schaltfläche “Geld abheben” Geld auf dein Konto abbuchen. Schön bei Bondora ist, dass sie Sofortauszahlungen unterstützen. Forderst du also eine Auszahlung an und unterstützt deine Bank Sofortüberweisungen, hast du das Geld innerhalb von Sekunden auf deinem Konto.

Wie lange dauert die Einzahlung?

Gemäß meinen bisherigen Bondora Erfahrungen geht die Einzahlung extrem schnell. In der Regel sind die Gelder am gleichen Tag oder spätestens einen Tag später in der virtuellen Brieftasche. Natürlich ist all das ein bisschen abhängig von deiner Bank.

Kann ich auch mit Kreditkarte ein- und auszahlen?

Zum aktuellen Zeitpunkt kannst keine Kreditkarten für Ein- und Auszahlungen benutzen. Diese müssen zwingend mit einem Bankkonto gemacht werden. Nutzt du Wise* oder Revolut*, kannst du jedoch diese Accounts per Kreditkarte aufladen, wenn du möchtest. Danach kannst du den Transfer zu Bondora hierüber durchführen. Funktioniert wunderbar und mache ich seit Jahren.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Bondora Go and Grow Anleitung

Ich möchte dir den Einstieg in das Produkt der P2P Kreditplattform so einfach wie möglich machen. Daher findest in den folgenden Zeilen eine Bondora Go and Grow Anleitung, die aus meinen Bondora Go and Grow Erfahrungen entstanden ist. Damit kannst du das Portfolio einfach und schnell einrichten und holst dir problemlos deine 6,00 Prozent Rendite! Voll automatisch bei täglicher virtueller Gutschrift.

Wie funktioniert Bondora Go & Grow?

Grundsätzlich reden wir hier über ein Art Autoinvest mit Sparplanfunktion auf Darlehen, der dein Portfolio verwaltet. Der interne Ablauf bleibt aber recht neblig, was allzu typisch für die P2P Plattform aus Estland ist, wie einige alte Hasen sicher wissen. Das soll uns aber nicht davon abhalten, uns das Konzept etwas näher anzuschauen. Nach dem Bondora Login solltest du nun auf der linken Seite deiner Übersicht die Option Go and Grow sehen (Auch an dieser Stelle nochmal der Hinweis, dass die Screenshots von heutigen Accounts abweichen können, da ich noch einen alten habe. Im Endeffekt aber irrelevant und im Ergebnis bleibt die Rendite).

Erstellung eine Bondora Go and Grow Portfolios.

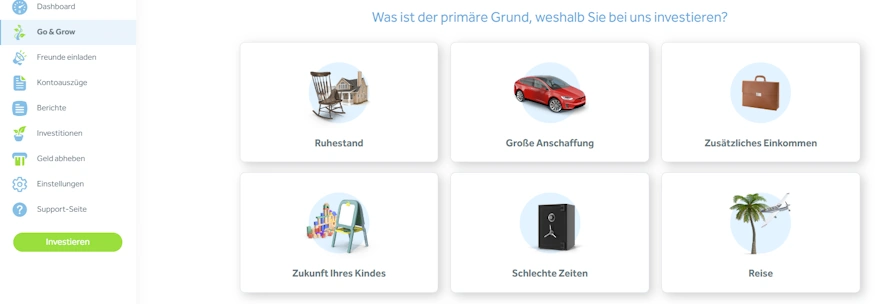

Nachdem du den Menüpunkt geöffnet hast, kannst du nun einen Grund auswählen, warum du mit Bondora Go and Grow investieren möchtest. Einen sehr tiefen Sinn hat diese Auswahl allerdings nicht. Du kannst hiermit aber durchaus dein Kapital etwas strukturieren.

Die täglich einlaufenden Zinsen motivieren am Ball zu bleiben. Ich wähle hier natürlich “zusätzliches Einkommen”, was sonst 🙂 Der Ruhestand ist weit weg. Auf große Anschaffungen habe ich keinen Bock. Mein Sohn braucht kein Geld. Die Reisen bezahle ich vom zusätzlichen Einkommen und schlechte Zeiten gibt es bei mir nicht. Also auswählen und weiter gehts!

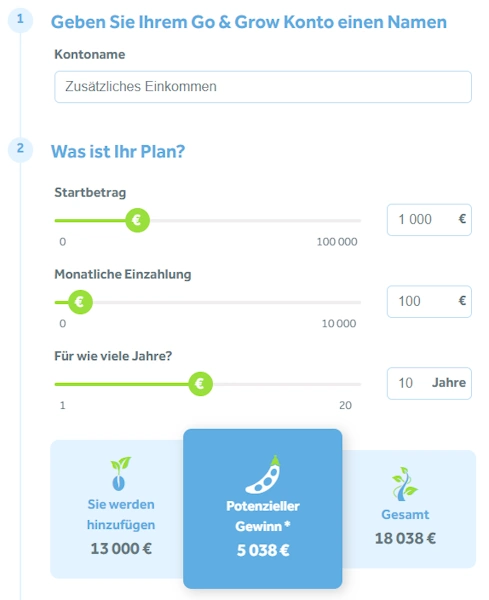

Go and Grow einrichten, wie geht das?

Im nächsten Schritt musst du dein Konto einrichten und konfigurieren. Das ist maximal einfach. Hierfür vergibst du einen Namen, nennst deinen Startbetrag, gibst an, wieviel du monatlich einzahlen möchtest (du musst aber nicht regelmäßig einzahlen) und wie lange du dein Kapital angelegt haben willst. Schon kannst du mit dem Sammeln deiner Bondora Go and Grow Erfahrungen starten!

Einrichten deines Go and Grow Accounts.

Darunter wird dir dann ein Gesamtbeitrag, dein möglicher Gewinn und die Summe all dessen angezeigt. Fühlt sich an wie Festgeld oder Tagesgeld. Ein Blick in die Risikoerklärung verrät allerdings, dass es das nicht wirklich ist. Im Prinzip investierst du hier in ein breit gestreutes Kreditportfolio. Über dieses hast du innerhalb der Laufzeit keinerlei Kontrolle mehr und trittst deine Ansprüche vollständig ab:

“Möglichkeit des Wachstumsstillstandes für Vermögenswerte und Verlustrisiko: Bei der Nutzung eines Bondora Go and Grow Kontos sind die möglichen Gewinne begrenzt und ein Gewinn ist nicht garantiert. Da Sie Ansprüche gegenüber den Kreditnehmern kaufen und verkaufen, hängt der mögliche Gewinn letztlich davon ab, wie gut die Kreditnehmer ihren Zahlungsverpflichtungen nachkommen. Deshalb ist es auch möglich, dass Sie Verluste machen: Die durch die Nutzung eines Bondora Go and Grow Kontos erhältliche Geldsumme kann geringer sein als die Geldsumme und die Ansprüche, die Sie auf Ihr Bondora Go and Grow Konto eingezahlt und übertragen haben.”

Übrigens, die Angaben, die du anfangs machst, sind absolut flexibel. Nur weil du als Ziel 7 Jahre angibst, musst du das Geld keine 7 Jahre angelegt lassen. Du kannst die Angaben jederzeit ändern. Sogar täglich wenn du möchtest.

Bondora Go and Grow Erfahrungen – Antworten auf eure Fragen

In diesem Bereich möchte ich auf alle Fragen eingehen, die von Investoren gestellt wurden. Ich bin seit dem Beginn auf Bondora Go & Grow investiert und kann dir hier das Meiste direkt beantworten.

Wo genau ist der Vorteil von Bondora Go and Grow?

Bondora sagt, dass man mit Go and Grow nun “stressfrei” in Kredite investieren kann. Das Produkt bietet aus meiner Sicht folgende Vorteile:

- Direkte Liquidität, du kannst dein Geld immer abheben.

- Steuer nur bei Auszahlung fällig, ansonsten keine Gutschrift! Disclaimer: Ich bin kein Steuerberater!

- Es ist extrem einfach für Einsteiger, einzahlen fertig. Bei Aktien hast du da wohl mehr Arbeit 🙂

- Kostenfrei nutzbar, es fällt lediglich pauschal 1 EUR Abhebegebühr an.

- Das Produkt fühlt sich an wie ein Tagesgeldkonto, aber Vorsicht! Das ist es nicht.

Das alles soll es zu einer Zielrendite von 6,00% p.a. geben. Natürlich nicht garantiert! Die Verantwortlichen sagen, hinter Go and Grow liegt ein diversifiziertes Kreditportfolio mit neuester Technologie. Vermutlich wird dieses auf ihrer langen Erfahrung beruhen und soll so die Konten der Anleger langfristig sichern. Alles in allem war diese Technik damals 2018 eine Neuerung, die viele andere Plattformen so nicht anbieten. Kein Auxmoney, kein Estateguru und auch Mintos nicht.

Mittlerweile gibt es aber mit Monefit SmartSaver und Modena Konkurrenz-Produkte, die ähnliche Eigenschaften haben. Es gibt auch noch weitere “One-Click” Produkte auf dem Markt.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

In welchen Ländern kannst du investieren?

Auf Bondora investierst du vollautomatisiert in Kredite aus

- Estland

- Litauen

- Lettland

- Finnland

- Dänemark

- und der Niederlande

Während der Corona Krise hat man sich jedoch dazu entschlossen, nur den Heimatmarkt (Estland) weiter zu bedienen. Mittlerweile wurden aber auch die anderen Märkte wieder geöffnet und die Kreditvergabe läuft vollkommen normal.

Es sind noch weitere Länder in Planung, die das Go & Grow Portfolio weiter stärken werden.

Wie hoch ist das Bondora Go & Grow Limit?

Im Zuge der Corona-Krise wurde ein Limit eingeführt, damit das Produkt nachhaltig weiterentwickelt werden konnte. Das spricht ganz klar für die Plattform und dessen Seriosität. Lange Zeit schwankte das Limit zwischen 400 und 1.000 EUR monatlich. 2025 wurde es jedoch vollständig aufgehoben. Du kannst heute so viel einzahlen, wie du willst.

Wie hoch ist der Mindestanlagebetrag auf Bondora?

Auf fast keiner P2P Plattform kannst du mit so wenig Geld starten, wie hier. Bondora bietet das Investieren ab 1 EUR an.

Gibt es bei Bondora eine Rückkaufgarantie?

Nein, die P2P Plattform aus Estland bietet keine Rückkaufgarantie an, ist aber bei der Produktpalette auch nicht notwendig.

Kann man auch in anderen Währungen Geld anlegen?

Nein, hier investierst du immer in Euro.

Nutze ich Bondora Go and Grow?

Ich habe damals wirklich lange überlegt, mich anfangs dagegen entschieden. Aber… durch meine Besuche im Baltikum hat Bondora und das Team dahinter mein Vertrauen gewonnen und ich habe deshalb 2018 1/4 meiner Tagesgeld-Reserve von damals 20.000 EUR auf Bondora investiert.

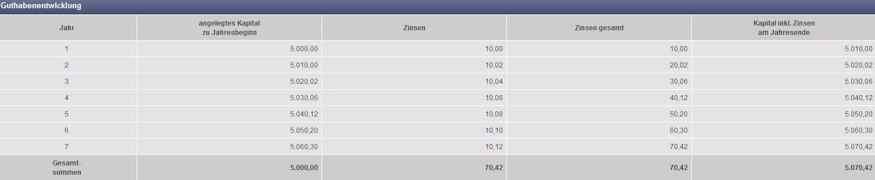

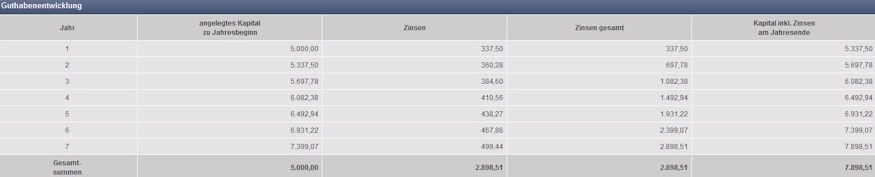

Hauptsächlich für mich selbst, aber natürlich auch um Bondora Erfahrungen für die Community zu machen. Damals lag der komplette Betrag nämlich auf meinem DKB-Tagesgeldkonto* mit einer Verzinsung zwischen 0,2% und 0,3% herum. Was der Unterschied für Auswirkungen im Zinseszins hat, habe ich dir mal auf einen Zeitraum von 7 Jahren vor Steuern berechnet:

Quelle: Die Entwicklung meines DKB-Kontos

Quelle: Die Entwicklung meines Bondora Go and Grow Portfolios

Diese Berechnung wird natürlich am Ende kleine Abweichungen haben, aber der Unterschied ist erkennbar. Nicht lang drüber nachdenken. Du kennst das ja: machen ist wie wollen, nur krasser. Also habe ich direkt investiert.

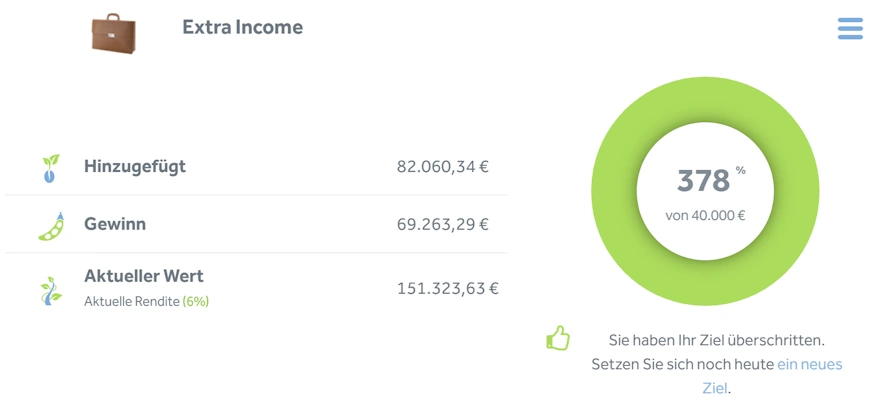

Das Geniale an Go and Grow ist auch, dass das Geld per Sofortüberweisung quasi direkt da ist und täglich die Zinsen einlaufen. Die Abrechnung ist somit taggenau und damit hast du einen täglichen Zinseszinseffekt, sobald du investiert bist. 2019 habe ich mich dann sogar entschieden mein Investment um ca. 100.000 EUR zu erhöhen.

Mein Bondora Go & Grow Portfolio Ende Q4 2025.

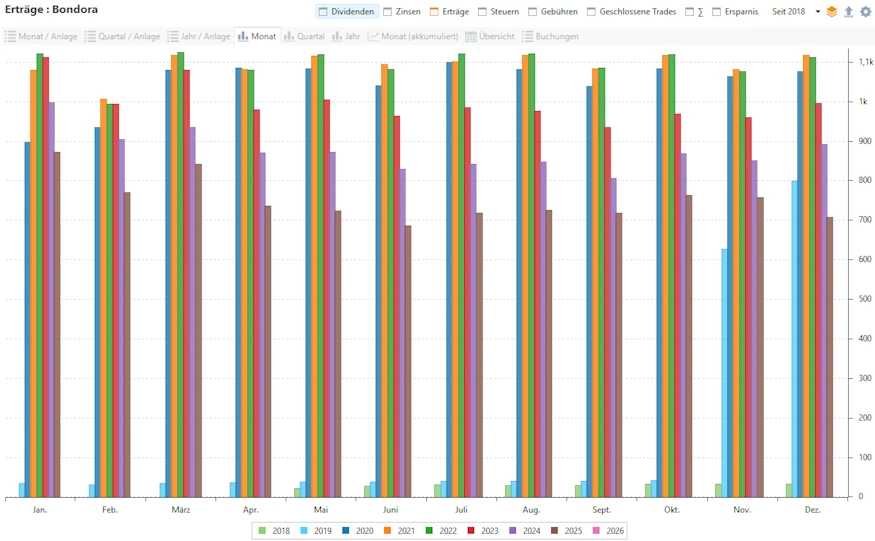

Mittlerweile habe ich über 70.000 EUR Zinsen mit Bondora kassiert. Das ist schon irgendwie sehr geil, sehr einfach und am Ende hoffentlich sehr effektiv. Mir ist allerdings auch bewusst, dass es ein Risikoinvestment ist und ich auf meine eigene Verantwortung handle, so wie du als Leser auch. Aber ich bin bereit dies zu riskieren. Wo sollte man sonst investieren, wenn nicht auf einer P2P Plattform, die schon über 10 Jahre am Markt ist?

26.08.2023: Bondora Go and Grow Alternative – Wie geht es weiter in Zeiten hoher Zinsen?

26.06.2021: Bondora Go & Grow Erfahrung – Warum ich 200.000 EUR investiert habe

30.11.2019: Bondora Erfahrung – 10 Tage hinter den Kulissen (P2P Lifestyle Teil 3) [2/2]

16.11.2019: Bondora Erfahrungen – 10 Tage hinter den Kulissen (P2P Lifestyle Teil 3) [1/2]

18.05.2019: Bondora Go & Grow ❀ – Die Tagesgeldalternative in Estland?

ᐅ Im Artikelverzeichnis hast du eine Übersicht über alle Artikel. Und hier findest du alles, was du über Bondora wissen musst

Bondora Go and Grow Steuern – Wie genau läuft das?

Des Deutschen liebste Frage und auch eine die direkt in allen Foren und auch unserer Community auffällt. Die Frage nach der genauen Versteuerung von Bondora Go and Grow*. Das Ganze ist aber recht einfach abgehandelt.

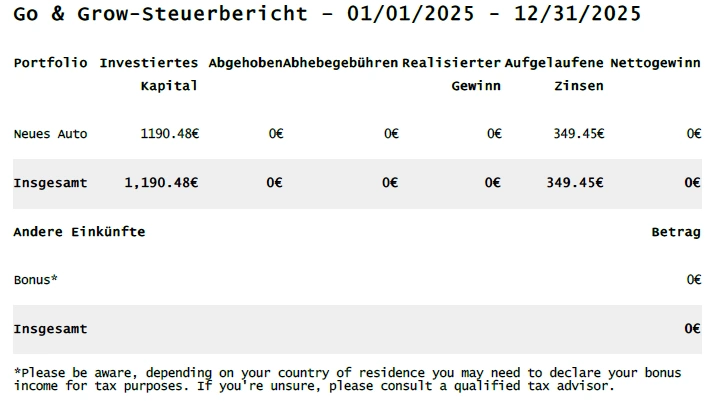

Solange du kein Geld entnimmst, gibt es keine Gutschrift und du kannst auch nichts angeben. Keine Zinsen, keine Steuern. Du hast nur den Verweis auf dem Dashboard, wieviel Bondora deinem Portfolio hinzugefügt hat. Von realisierten Zinsen ist nicht die Rede, wie man auch schnell im Steuerbericht sehen kann:

Bondora Go and Grow Steuerbericht

Auch das ist eine Sache, bei der die Jungs und Mädels aus Estland die Nase vorn haben. Es verhält sich hierbei also ähnlich wie bei Aktien. Wirklich gezahlt wird erst bei Verkauf. Bis dahin bekommst du täglich deine 6,00 Prozent ohne Wenn und Aber lediglich virtuell gutgeschrieben! Beachte jedoch nochmals, ich bin kein Steuerberater!

Es gibt durchaus geteilte Meinungen dazu. Setze dich also mit dem Thema selbst auseinander und triff eine Entscheidung. Die erste Bondora Go and Grow Steuererklärung wird sicherlich spannend 🙂 Zum Thema Steuern gibt es übrigens für alle Bondora Go and Grow Investoren ein spannendes Video von Steuerberater Roland Elias von SteuernMitKopf.

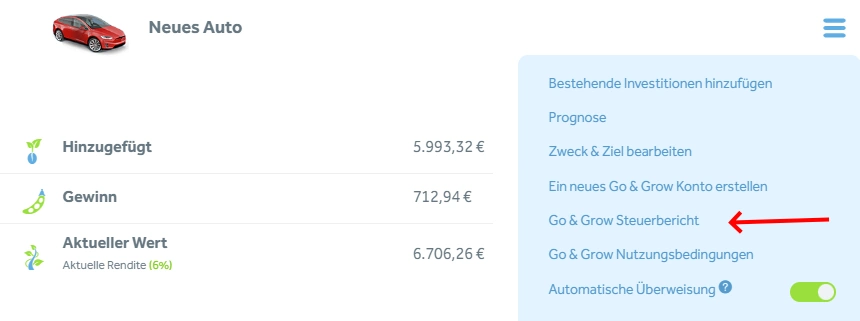

Gibt es auf Bondora eine Steuerbescheinigung?

Ja, du findest diesem in deinem Account unter dem Punkt “Go & Grow Steuerbericht”.

Deinen Steuerbericht erstellst du kinderleicht.

Der Bondora Go & Grow Zinseszins – Gibt es ihn wirklich?

Ich lese immer wieder im Internet, dass die Überweisung der Zinsen angeblich nicht taggenau gutgeschrieben wird. Und somit würde auch der Zinseszins bei dieser Art der Investition nicht greifen.

Nach meinen nun jahrelangen Bondora Go and Grow Erfahrungen kann ich sagen, dass dies nicht der Wahrheit entspricht. Die Zinsen laufen jeden Tag ein und verzinsen sich somit auch mit. Die P2P Plattform hat diese Frage sogar in einem Artikel ausführlich erläutert. Auch die Berechnungsmethode wurde dargestellt:

“Für die Berechnung der täglichen Rendite bei Go & Grow wird der Zinseszinssatz mit den tatsächlichen Tagen in einem Jahr (365 Tagen) verwendet. Die tägliche Rendite wird, wenn wir von einer Rendite von 6,00 %* p. a. ausgehen, unter Verwendung des gesamten Go & Grow Kontowerts von gestern (1 + 6,00 %) mit der Stärke (1/365) berechnet”

Es wird also dein gesamter Betrag + Zinsen miteinbezogen.

Warum keine P2P-Plattform nutzen, wo es mehr als 10% Rendite gibt?

Eine Frage, die mir im Laufe der Jahre immer wieder gestellt wurde. Ich kann dagegen wenig sagen, denn natürlich bekommt man bei einer Anlage auf z.B. Mintos deutlich mehr. Und in der Theorie ist das Risiko auch nicht geringer. In der Praxis jedoch schon, wie wir alle während er Corona Krise lernen mussten. Hierzu habe ich 2020 auch einen Artikel verfasst. Ich nutze Bondora aber vor allem aber auch aus 2 Gründen, die keiner so recht auf dem Schirm zu haben scheint:

- Man kann die Konten klar trennen. So habe ich z.B. auch für meinen Sohn ein Konto eingerichtet, ohne, dass es mit meinem eigenen Vermögen vermischt wird. Das kenn ich so von keiner anderen P2P Plattform. (Anmerkung: geht leider mit der neuen Bondora Version aktuell nicht mehr, soll aber wiederkommen)

- Hast du dich schonmal gefragt, was Kinder richtig zum Sparen motiviert? Richtig, wenn ständig etwas passiert. Bei dieser Anlageform kann mein Sohn sehen, wie sein Geld täglich wächst und das Verständnis des Zinseszins einfach erlernen. Erst letzte Woche kam er zu mir und gab mir sein komplettes Taschengeld. “Papa, kannst du das bitte Bondora geben?” 🙂

Es geht hierbei also gar nicht nur um mich. Aber natürlich auch! Denn mittlerweile ist mein großer Bondora Account ein eigenes Einkommen geworden und ein stabiles gleich dazu. Denn Nirgendwo sonst in der P2P-Welt ist deine Investition mit einem Klick auf so viele P2P-Kredite gestreut wie bei Bondora Go and Grow. Und hier kommen noch ein paar überzeugende Argumente, wieso ich persönlich sogar mal über 200.000 EUR in Go & Grow investiert hatte.

Welche Kredite sind im Portfolio?

Vielen Anlegern war bisher nicht klar, in welche P2P-Kredite Bondora Go and Grow investiert. Daher lag die Vermutung nahe, dass Go and Grow eine Resterampe ist und nur minderwertige Kredite über die finanzielle Ladentheke gehen. Das wurde zusätzlich durch die Vollautomatisierung des neuen Tools begünstigt, denn sehen kann man nichts mehr. Wer auf der anderen Seite als Kreditnehmer steht, war ebenso schleierhaft.

Bondora selbst hat allerdings mit diesem Gerücht aufgeräumt und die Portfolio-Aufteilung vor Jahren öffentlich gemacht. Du musst das Investmentprodukt wie einen großen Fonds sehen. Dahinter liegen über 100.000 P2P-Kredite, in die dein Geld gestreut wird.

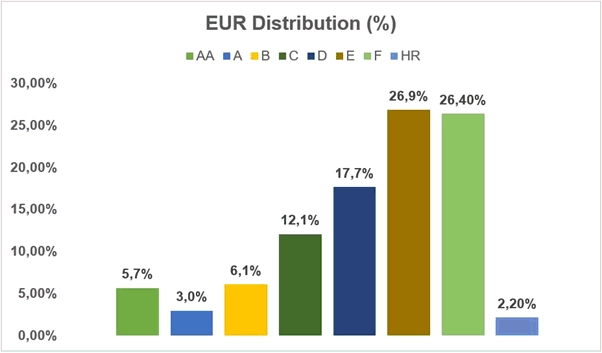

So waren die Kredite bei Bondora Go and Grow 2022 verteilt.

Wir sehen also anhand des Screenshots, dass es durchaus auch ordentliche P2P Kredite gibt, in die investiert wird. Aber natürlich bringen die hohen Renditen die Kredite mit einem schlechteren Rating. Dennoch ist das Produkt mit den Jahren konservativer und besser geworden, wie neue Auswertungen 2025 zeigen.

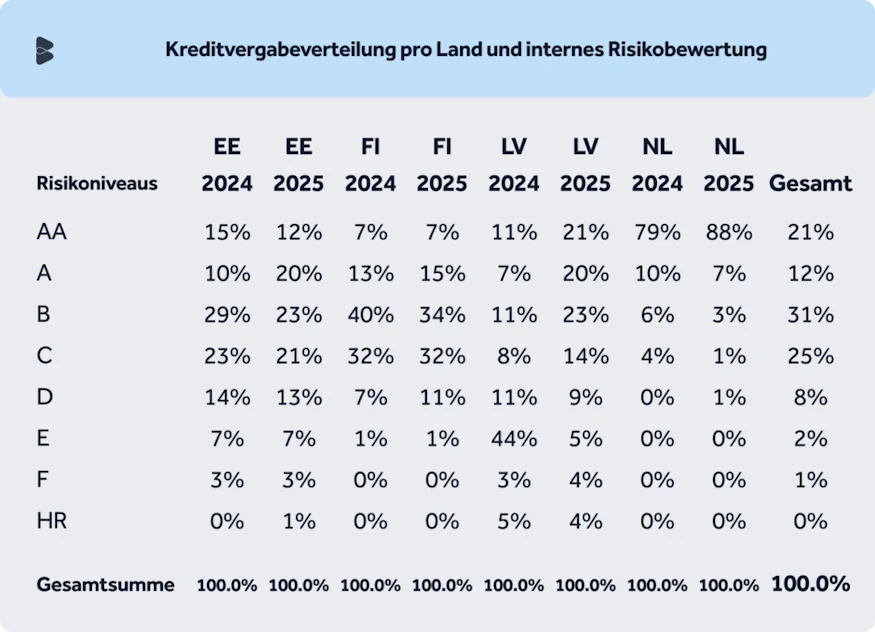

Die Kreditverteilung 2025 sieht deutlich konservativer aus.

Was kostet Bondora Go and Grow?

Im Prinzip nichts. Nicht einmal allzu viele Nerven 🙂 Aber, willst du Geld abheben, zahlst du pauschal 1 EUR. Meine Vermutung: Damit verhindert Bondora ständige Transaktionen im Mini-Bereich. Ein für mich durchaus nachvollziehbarer Schritt. Du kannst dir alles noch einmal in Ruhe in den Nutzungbedingungen nachlesen.

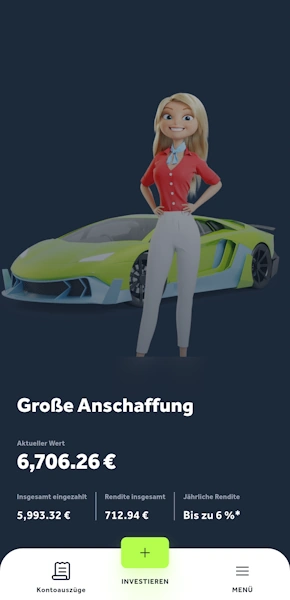

Für welchen Anwendungsfall eignet sich Go and Grow besonders?

Es gibt nicht den einen Anwendungsfall wofür man das Produkt nutzen kann. Aber mit der Zeit und meinen Bondora Go and Grow Erfahrungen, habe ich so einige Fälle kennengelernt, die ich dir gerne mal aufzeige:

- Parken von kurzfristigen Investitionsreserven. Alex Fischer hat dazu einen schönen Artikel verfasst. Hier spielt Go and Grow den Vorteil seiner Verfügbarkeit und Liquidität aus.

- Zinseszins-Lernkonto für Kinder, da es getrennt vom restlichen Portfolio ist. Ich nutze es selbst für meinen Sohn.

- Rendite-Kicker für deine eiserne Reserve. Nutze ich auch, zugegeben, ein Spiel mit dem Feuer.

- Zusatzeinkommen. Auch hierfür nutze ich das Tool mittlerweile.

- Anspar-Konto für Anschaffungen, wie z.B. ein neues Auto.

Welche Alternative gibt es zu Bondora Go and Grow?

Mit Monefit SmartSaver gibt es mittlerweile einen direkten Konkurrenten mit ähnlicher Funktion und höherer Rendite. 2 totschlagende Argumente jedoch für Bondora:

- Bondora ist seit 2009 am Markt. Es gibt kaum ein Unternehmen in der Branche, welches älter ist.

- Mit Bondora Go and Grow streust du in über 100.000 Kredite bei täglicher Verfügbarkeit und exzellenter Liquidität.

Wenn du einen Anbieter gefunden hast, der nachweislich ähnliche Qualitäten hat, dann schreib es mir unbedingt in die Kommentare.

Welche Unterschiede bestehen zu einem klassischen Tagesgeld?

Um diese Frage zu beantworten, schauen wir uns doch mal beide Produkte an:

| Kriterien | Tagesgeld | Bondora Go & Grow |

|---|---|---|

| Laufzeit | nicht definiert | nicht definiert |

| Kündigungsfristen | Keine | Keine |

| Verfügbarkeit | Täglich | Täglich in normalen Marktphasen |

| Zinsen | Variabel, in der Regel unter 1% | 6,00% ohne Garantie |

| Gutschrift der Zinsen | Monatlich, quartalsweise oder jährlich, je nach Produkt | tägliche Gutschrift |

| Zinsänderungsrisiko | Täglich möglich | Täglich möglich, aber nur ein einziges Mal passiert 2025 (von 6,75 auf 6,00%) |

| Einlagensicherung | Bis 100.000 EUR abgesichert | Keine Einlagensicherung bei Bondora |

Du siehst, woher die Rendite kommt? Du kannst dein Geld jeden Tag verlieren! Dafür wirst du auch im Vergleich fürstlich entlohnt. Rendite kommt vom Risiko!

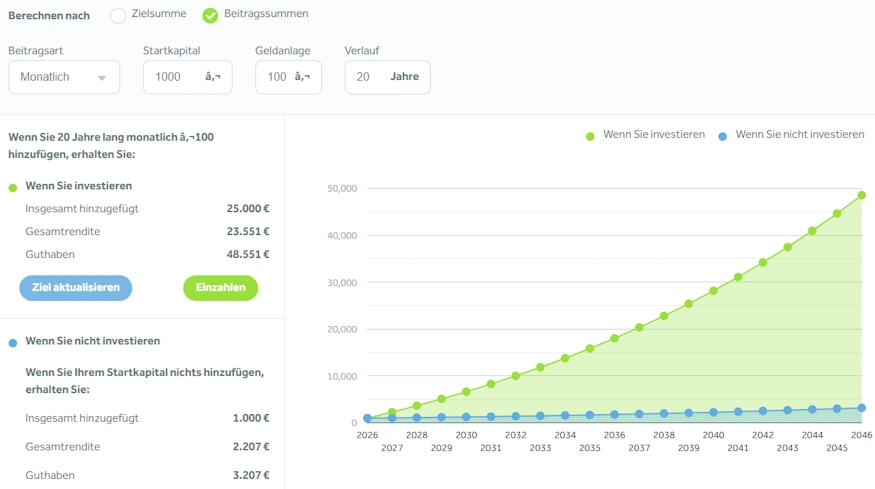

Gibt es einen Go and Grow Rechner?

Den gibt es. Wenn du sehen möchtest, wie sich dein Kapital über die Jahre entwickelt, findest du eine Prognose-Funktion in deinem Account. Hierzu gehst du in die Einstellungen deines Bondora Go and Grow Accounts und klickst auf “Prognose”.

Die Prognose Funktion von Go and Grow.

Mit dem Bondora Go and Grow Rechner kannst du verschiedene Szenarien durchspielen und schauen, was über die Jahre passiert. Aus meiner Bondora Go and Grow Erfahrung heraus, sind solche Tools eine motivierende Möglichkeit, dabeizubleiben oder Dinge zu starten.

Wie hoch ist das Risiko von Go and Grow?

Wie du in diesem Beitrag mittlerweile erfahren hast, ist Bondora Go and Grow kein Tagesgeld-Konto. Sondern es geht hierbei um zig tausende waschechte P2P-Kredite, die in einem großen Pool liegen. Die Risiken bestehen hier also in:

- Einer Insolvenz von Bondora.

- Einem Liquiditätsengpass von Go and Grow.

- Einer nicht haltbaren Rendite aufgrund zu vieler Kredite.

Die Insolvenz einer Plattform kann leider nie ganz ausgeschlossen werden. Beachte jedoch bitte, dass wir hier in eines der ältesten Unternehmen investieren.

Der Liquiditätsengpass kommt dann zustande, wenn mehr Investoren an ihr Geld wollen, als Gelder auf Bondora liegen. Das haben wir während der Corona-Krise erstmals gesehen und hierbei kam es über einige Wochen zu den sogenannten Teilauszahlungen.

Bleibt der dritte Punkt, die nicht haltbare Rendite. Vom Management gab es hier die klare Aussage, dass hier nicht dran gerüttelt wird und seit Bestehen des Produktes gab es jeden Tag Zinsauszahlungen und 6,75% Rendite im Mittel. 2025 nach 7 Jahren Produktreife wurden die Zinsen dann aber doch auf 6,00% geändert. Verlasse dich also nicht darauf, dass sich die Zinsen nie ändern.

Alles in allem halte ich das Risiko als deutlich überschaubarer als bei anderen P2P-Plattformen. Eine Garantie gibt es jedoch nicht und kann es auch niemals geben!

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Was passiert, wenn Bondora in die Insolvenz rutscht?

Sollte Bondora dies passieren, werden sofort alle Geschäftstätigkeiten eingestellt werden. Guthaben, welches in euren virtuellen Brieftaschen liegt wird ausgezahlt. Die Kredite laufen natürlich weiter, denn die können nicht einfach so beendet werden.

Eine Drittpartei wird jedoch die weitere Abwicklung übernehmen. Diese ganzen Schritte sind von Bondora selbst geplant und können jederzeit hier unter Punkt 9 nachgelesen werden. Mintos und andere P2P Plattformen haben ähnliche Absicherungsszenarien.

Wie verdient Bondora Geld?

Die estnische P2P Plattform verdient hauptsächlich dadurch Geld, dass Kreditnehmer Kredite aufnehmen. Es gibt hier Vertragsgebühren, Verwaltungsgebühren und etliche Sonderleistungen, wie z.B. das Kreditnehmer-Produkt B-Secure, wodurch Kreditnehmer flexibler agieren können. Dafür zahlen sie jedoch einen Preis.

Wie seriös ist Bondora?

Bondora ist ein eingetragener Kreditgeber in mehreren europäischen Ländern. In Estland wird die man von der Estonian Financial Supervision Authority überwacht.

Wie sicher ist Bondora?

Die estnische P2P Plattform gehört zu den sichereren P2P Plattformen. Jedoch darfst du nicht vergessen, dass ein Investment in P2P-Kredite generell mit einem hohen Risiko verbunden ist. Daher ist angeraten, hier nur Geld zu investieren, auf das du im Zweifel nicht angewiesen bist.

Gibt es auf Bondora eine Einlagensicherung?

Nein, Bondora ist keine Bank und fällt daher auch unter keine europäische Einlagensicherung. Alle Gelder, die du auf Bondora investierst, sind dem Risiko des Ausfalls ausgesetzt.

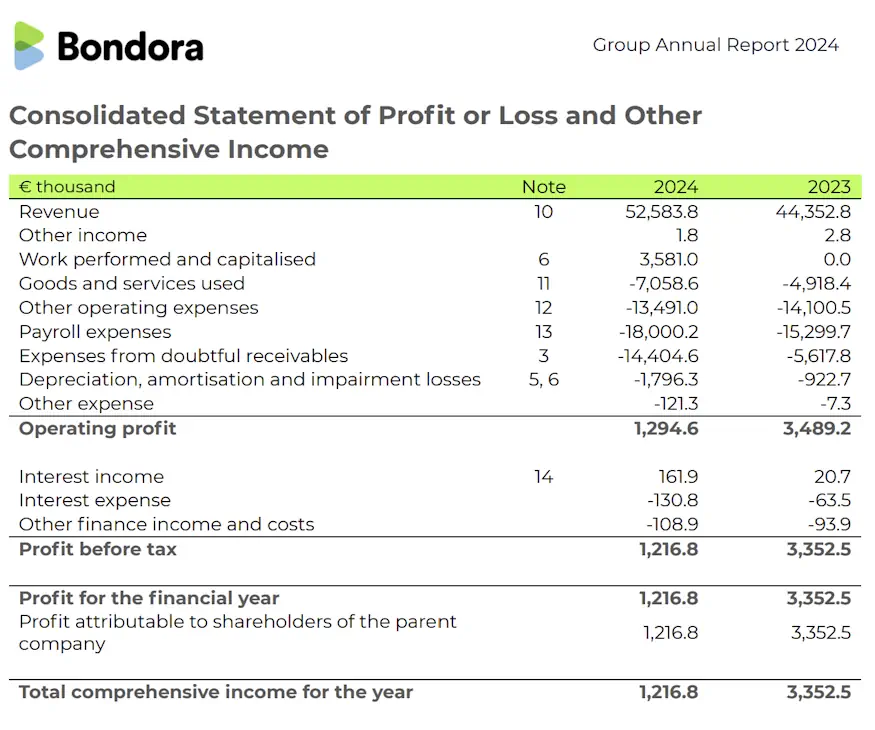

Arbeitet Bondora profitabel?

Ja, als eine der wenigen P2P Plattformen arbeitet Bondora profitabel und das auch schon seit Jahren. Anbei einen Auszug aus dem Geschäftsbericht von 2024 und der dazugehörigen Bilanz. Die Zahlen können hier selbst nachgeprüft werden.

Auszug aus dem Geschäftsbericht für die Investoren.

Bondora in Krisenzeiten

Bondora wurde im Jahre 2009 gegründet und damit direkt in der ersten Finanzkrise. Eine zweite durchlebten sie im Jahr 2020 und 2022 kam der Ukraine-Krieg. Es gibt somit keine P2P Plattform, die krisenerprobter ist als Bondora.

Wie hat sich Bondora in der Covid-19 Krise geschlagen?

Bondora war laut meinen Erfahrungen besser auf die Krise vorbereitet, als so ziemlich jede andere Plattform. Zwar stand man vor den gleichen Problemen, jedoch hatte man im Vorfeld schon Konzepte entwickelt, um unbeschadet durch die Krise zu kommen. Wie beispielsweise die Teilauszahlungen.

Welche Auswirkungen hatte der Ukraine-Krieg 2022 auf Bondora?

Wie die gesamte Welt waren auch Bondora kurz in der Schockstarre als Russland in der Ukraine einmarschierte. Die Panik ebbte jedoch direkt wieder ab, als nichts passierte und im Gegensatz zur Covid-19 Krise gab es auch diesmal keinerlei Teilauszahlungen. Bondora arbeitete ganz normal weiter.

Ist Bondora krisenfest?

Nichts und niemand ist krisenfest. Über die Entwicklungen Bondoras in der Corona Krise habe ich einen sehr ausführlichen Artikel geschrieben. Es zeigt, wie Bondora mit der Krise umgegangen ist.

Vor- und Nachteile von Bondora Go & Grow

Bevor wir zu einem abschließenden Fazit meiner Bondora Go & Grow Erfahrungen kommen, hier nochmal meine Vor- und Nachteile zusammengefasst.

Nachteile

- Anders als bei Mintos hast du mit Bondora quasi nur einen großen Kreditgeber.

- Es gibt keine Rückkaufgarantie.

- Du hast keine Kontrolle über dein Portfolio.

- Im Vergleich zu anderen P2P Plattformen hat Bondora eine recht niedrige historische Rendite.

- Bondora ist auch nach vielen Jahren nicht sonderlich transparent.

Vorteile

- Langer Track Record, Bondora gehört zu den ältesten Firmen der Branche.

- Die bisherigen Krisen hat man gut gemeistert.

- Bondora ist eine der wenigen profitablen P2P Plattformen.

- Tägliche Zinsgutschriften und Planbarkeit mit Bondora Go & Grow.

- Auszahlungen sind innerhalb von Sekunden auf deinem Konto.

- Steuervorteil durch realisierte und unrealisierte Zinsen.

Fazit zu Bondora Go and Grow

Anfangs war ich sehr skeptisch was Bondora Go and Grow anging. Aber ich erkannte schnell die Vorteile und das Produkt gewann mein Vertrauen. Wie du das Ganze für dich bewertest, kann ich dir nicht abnehmen. Dein Geld, deine Verantwortung! Ich kann dir nur meinen Weg zeigen. Und was ich anfangs gemacht habe war, einen kleinen Teil von meinem Tagesgeldkonto nach Estland zu schieben. Um es nicht auf einem quasi nicht vorhandenen Zinsniveau bei der DKB zu belassen.

Sollte das Ganze gut laufen, wollte ich weitere Gelder überweisen, was ich schlussendlich auch getan habe. Das neue Bondora Produkt ist also aus meiner Sicht bestens geeignet, um kurzfristige Cash Reserven zu parken. Zudem kann man sich auch langfristig ein Zusatzeinkommen aufbauen wie mein eigenes Beispiel zeigt. Denn im Oktober / November 2019 habe ich auf einen Schlag 100.000 EUR investiert, was mir bis heute ein monatliches Einkommen bringt, welches ich mir in der Regel auszahlen lasse.

Man sollte es aber keinesfalls mit Tagesgeld gleichsetzen, also plane deine Investitionen weise. Auch wenn Bondora Go and Grow eine gute Liquidität aufweist, hat die Covid-19 Krise gezeigt, dass es durchaus auch mal Engpässe geben kann.

Man kann heute sagen, dass sich das Produkt vollständig etabliert hat und von der Community angenommen wurde. Mich freut das für das estnische Startup ungemein. Das schlägt sich auch Jahr für Jahr in der Meinung der Community nieder, die Bondora seit Jahren zum beliebtesten Produkt in der P2P Szene gekürt hat.

Bondora Go & Grow Erfahrungen nach 8 Jahren

Zum Abschluss noch ein paar Gedanken zum mittlerweile extrem stark gehypten Tool in der P2P-Szene. Heute sollten wir alle wissen, wenn wir uns länger als 5 Minuten damit beschäftigt haben:

- Nein, es ist kein Tagesgeld!

- Ja, es gibt ein Risiko!

- Ja, andere P2P-Plattformen haben im Vergleich eine höhere Rendite.

- Die steuerliche Lage ist durchaus unterschiedlich interpretierbar.

Das klingt jetzt vielleicht ein bisschen negativ, aber mach es dir einfach bewusst. Ich persönlich habe dieses Tool dennoch liebgewonnen.

Meine Zinsen auf Bondora Go and Grow seit 2018.

Am Ende habe ich noch eine gute Nachricht für alle neuen Anleger, die risikolos mit Bondora Go and Grow investieren wollen. Bondora schreibt dir zu Beginn 5 EUR gut und du kannst Go and Grow vollkommen risikolos testen. Die Aktion läuft nicht aus und du kriegst über meinen Blog dauerhaft diese 5 EUR geschenkt.

Was sagst du zu Bondora Go and Grow und wirst du es nutzen, um pauschal 6% Zinsen abzukassieren? Schreib es jetzt in die Kommentare!

Bondora Go & Grow – Das Video zum Beitrag

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Bondora Go and Grow Erfahrungen 2026 - 70.000 EUR Zinsen!

Bondora Go & Grow ist für mich nicht nur ein Produkt, sondern mit der Zeit zu einem nützlichen Tool für den Vermögenaufbau geworden. Mittlerweile über 70.000 EUR Zinsen sprechen für mich eine eigene Sprache.

5

Hallo Lars,

da Bondora im Ausland sitzt, muss man meines Wissens bei Überweisungen über 12.500 € eine Meldung machen. Macht man das nicht, kann es saftige Strafen hageln!

Ich finde in diesem und anderen Artikeln zu Plattformen, wo dies relevant sein dürfte, keinen Hinweis dazu (hab’s aber vielleicht auch nur überlesen).

Weißt du dazu Näheres?

Du meinst die AWV-Meldepflicht. Hier alle Infos dazu:

https://www.auslandsueberweisung.org/awv-meldepflicht/

Von Strafen habe ich allerdings noch nie was gehört.

habe mit entsprechenden Stellen telefoniert und die Meldepflicht betrifft nur “gewerbliche” Finanzmittel- private Finanzanlagen, Kauf von Schuldverschreibungen… ist davon ausgenommen. Habe mir das mehrmals bestätigen lassen.

Grüße

Danke für die Info Nico!

Hallo Lars,

danke für diesen Überblick, der mich schon vor längerer Zeit dazu gebracht hat dort zu investieren. Ich habe derzeit keine größere Summer dort und kann es deswegen nicht probieren, aber ein Bekannter den ich geworben hatte, hat nun versucht eine Summe von ca. 5.000€ wieder von Go&Grow zurück zu holen, was sich als weniger einfach herausstellt als ich gedacht hätte. Anscheinend sind immer nur Teilauszahlungen möglich und wenn es in der Geschwindigkeit weitergeht dauert es wohl Wochen bis er sein Geld ausgezahlt hat. Hattest Du schon einmal probiert, eine größere (>1.5000€) Summe wieder vom Konto runter zu bekommen?

Hi Katharina,

ja, Bondora gibt aktuell Teilzahlungen aus, da es viele Abhebungen im Corona-Fall gab. Aktuell bessert sich die Situation und du bekommst 4-7% deines Basisbetrages pro Tag wieder (schwankend). Die Summe an sich ist dabei unerheblich. Ob du jetzt 1500 oder 15000 hast. Es wird immer prozentual bemessen. Bei meinem nächsten Artikel gehe ich da auch selbst nochmal drauf ein.

Liebe Grüße

Lars

Hallo Community & Lars,

ich war gerade dabei das Go & Grow und das Mintos Invest & Access zu Gunsten der jetzt besseren Zinsen auf dem normalen Markt zu investieren, als mir die Frage zum Zinseszins in den Sinn kam.

Ist es vielleicht besser, 6,75% mit Zinseszins zu bekommen als ca 15% Zins jährlich?

Bin ich da auf dem Holzweg? Kann mir bitte jemand Nachhilfe geben oder zeigen?

Danke Jan

Hi Jan,

auch die 6,75% bei Bondora sind aufs Jahr gesehen. Solltest du also deine 15% bei Mintos durchkriegen, fährst du (aktuell) besser.

Viele Grüße

Lars

Hallo Lars,

vielen Dank, kennst Du vielleicht eine gute Internetseite oder Kurs um den Zins und Zinseszins zu lernen?

Danke Jan

Schau mal hier Jan:

https://www.youtube.com/watch?v=6KVR3eEw_Lk

Hallo! Habe vor einigen Tagen auch ein Go&Grow-Konto eröffnet. Durch die Artikel hier habe ich mehr Verständnis und Vertrauen darüber/dazu erlangt – Vielen Dank!

Nutzer: BOKK2537KA

Hi Chris, danke dir für dein Feedback!

Hallo Lars,

schöne Annekdote für dich, schlecht für mich:

Mitte 2019 hab ich mich über einen Link deiner Seite bei Bondora angemeldet. Nach der Hülle an kompakten Informationen hab ich mich gern über deine Seite angemeldet (kein Nachteil für mich, Belohnung für deine Arbeit an dich).

Anfänglich war ich kein großer Freund von Bondoras G&G, dies änderte sich allerdings nachdem ich bei 5 anderen Plattformen in höheren 4-steliigen Beträgen investiert war. Schlussendlich hab ich das aktuelle Freunde werben Programm genutzt und kurz vor den Feiertagen meine Parnterin geworben. Dachte ich zumindest. Den Account auch direkt mit 10k investiert. Die Anledung erfolgte am gleichen Rechner wie meine Anmeldung über deinen damaligen Link. Eigentlich wird auch ein personalisierter Link mit meinen Kürzeln erzeugt. Ende der Geschichte: lt. Bondoras Service bist du nun der Nutznieser der aktuellen Anmeldung und kannst dich über 500€ Bonus freuen. Ich bzw. wir sind natürlich davon weniger begeistert, da natürlich der Bonus den Ausschlag eines zweiten Kontos gegeben hatte. Angeblich haben wir uns nochmalig über dich (bzw. deinen Blog) angemeldet, sind uns dessen aber nicht bewusst da wir direkt den Link in meinem Bondora Account (personalisiert mit meinen Kürzeln) genutzt haben. Ich kann es mir nur so erklären, das die Anmeldung jeweils vom gleichen Rechner/IP-Adresse erfolgte und da der Fehler liegt.

Ich möchte meinen Frust aber nicht an dir bzw. deinem Blog ablassen, bin einfach von dem Umgang Seitens Bondora schbwer enttäuscht. Schlussendlich werde ich nun zwei Konton mit aktuell 17k auflösen.

Falls du hier aktiv werden kannst/ möchtest wäre ich dir dankbar!

Grüße

Stan

Hi Stan,

danke für deine Nachricht und deinen Support. Das ist natürlich blöd und nicht Sinn der Sache. Bitte schick mir mal alle Infos an über das Kontaktformular (Anmeldename deiner Frau, Anmeldedatum etc.). Ich kann gerne versuchen, auf Bondora damit zuzugehen und mir die Sache erklären zu lassen. Die Technik lügt aber meist nie und Bondora ist ziemlich gut darin, vielleicht hast du irgendwas übersehen? Zudem: Bondora hat keinen Vorteil davon, dich hier zu bescheißen. Vielleicht kriegen wir gemeinsam was raus.

Viele Grüße

Lars

Liebe Grüße

Lars

Hallo Lars,

nochmals Danke für deine Hilfe! Schlussendlich wurde alles geklärt und Bondora und ich sind wieder Freunde.

Grüße und alles Gute!

Stan

Hi Stan,

danke dir! Habe ich gern gemacht. Bei dir ist die Kohle besser aufgehoben als bei mir. Ich gebs nur für Lotto aus 😉

Liebe Grüße!

Lars

Hallo Lars,

Hallo Community,

eventuell kann mir jemand von Euch weiterhelfen.

Ich plane gerade das letzte Quartal 2019 und wie bei jedem Jahresende kommt daher das Thema Steuern auf. Zum Thema Steuern von P2P-Einnahmen gibt es hier auf deinem Blog ja einige gute Berichte/Quellen und bei mir steht dieses Jahr eine Besonderheit an, mein Einkommenssteuersatz wird mit sehr hoher Wahrscheinlichkeit unter 25% liegen, was bedeuten würde, dass ich meine Kapitalerträge auch “nur” mit diesem geringeren Steuersatz versteuern muss.

Daher ist es für mich nur logisch, dass ich meinen gesamten Ertrag aus Go & Grow noch in diesem Jahr realisieren will/muss.

Gleichzeitig möchte ich aber auch das Optimum an Zinsen von Bondora mitnehmen, sprich so spät wie Möglich das Geld abbuchen.

Jetzt kommt die eigentliche Frage, weiß jemand eventuell aus Erfahrung heraus, welches Datum Bondora bei der Angabe der Steuerberichte nimmt?

Für mich kommen zwei Daten in Frage. Erstens, das Datum der Ausführung der Buchung (laut F&Q 3 Tage nach Auftrag) oder zweitens (und für mich der günstigere Fall) das Datum des Auftrages, sprich wenn ich auf der Plattform die Auszahlung in Auftrag gebe? Bei letzterem würde ich mich einfach zu Silvester hinsetzen und die Abbuchung beauftragen, mir ist ja egal wann das Geld da ist, wichtig ist nur, dass auf dem Steuerbescheid für 2019 drauf steht, dass ich die Gewinne in 2019 realisiert habe.

Vielleicht habe ich Glück und es weiß hier jemand, ansonsten werde ich mich an den Support wenden und hier berichten. Könnte mir eventuell vorstellen, dass es für den einen oder anderen noch wichtig sein könnte! 🙂

Alles Gute

Felix

PS: Da hier einige Glückliche kommentieren, werde ich ab jetzt das Kürzel FTE nutzen! 😉

Du meinst den Kontoauszug oder? Nicht den Steuerbericht. Denn da steht nur das Jahre und gut ist.

Ja und Ja! 😉

Also im Zweifel ist es mir ja egal, welche Bescheinigung ich nutze, Hauptsache das Geld wird noch in 2019 geführt.

Das sollte mit der normalen Steuerbescheinigung kein Problem sein, dafür ist sie ja da 🙂

Das war ja auch nicht das Problem, die Frage war ja, wann muss ich im besten Fall – also so spät wie möglich – das Geld abbuchen, damit es auf der Bescheinigung von 2019 als Entnahme und Gewinnrealisierung geführt wird.

Ich habe eine Antwort vom Support bekommen, zusammengefasst:

– Für den Steuerbericht ist das Datum der tatsächlichen Auszahlung relevant.

– Auszahlungen dauern abhängig von den beteiligten Banken bis zu drei Tage.

– Das Bondora Team arbeitet am 31.12. einen halben Tag.

Jetzt habe ich zumindest was das angeht Klarheit, leider ist es der für mich ungünstigere Fall. Aber das sollte kein Problem sein.

Ich denke ich werde mich zu Weihnachten selber beschenken und die Abbuchung durchführen, dann habe ich noch 7 Kalender bzw. 2,5 Arbeitstage als Ausführungszeitraum.

Achso, kapiert. Na gut, die paar Tage sollten ja kein Problem sein. Normalerweise ist die Auszahlung innerhalb von 2 Tagen auf deinem Bankkonto. In der Weihnachtszeit würde ich mich darauf aber nicht verlassen.

Hallo zusammen,

ich habe mich heute bei Bondora, (nicht bei Go and Grow) registriert, werde aber dann immer wieder gezwungen das Go and Grow Konto zu eröffnen. Mir ist somit nicht möglich das normale Bondora Konto zu eröffnen. Hat jemand ähnliche Erfahrungen gesammelt?

Hi Alex, ja, das ist ganz normal. Du musst das gesondert aktivieren. Und zwar oben rechts über dein Profil und dann “Ansicht ändern” Dort kannst du dir das aktivieren, was du benötigst 😉

Hallo Lars,

danke für deine Mühe. Am nächsten Tag war bei mir eine kompltte Webseiten Ansicht freigeschaltet und ich kann jetzt zw. Konten switchen.

Klasse Alex! Dann kann es ja losgehen 🙂 Viel Erfolg!

Hallo!

Ich stehe nun vor dem selben Problem, bei den Profileinstellungen kann ich aber nur das Passwort ändern, nichts weiter. Da ist kein button für Ansicht ändern. Haben die die Oberfläche geändert? Hatte Bondora über FB angeschrieben, die haben mich aber nur an eine E-Mail Adresse des Supports verwiesen.

LG

Ragna

Sorry, habe jetzt doch was gefunden. Ich hatte nicht gesehen, dass man die Schritte überspringen kann. Sehr verwirrend die Oberfläche.

Super, Probleme die sich von selbst lösen, sind mir die liebsten 🙂

Also irgendwie scheint bei G&G etwas nicht zu stimmen. Ich habe vorgestern das erste mal Geld abgehoben. Der abgehobene Betrag hatte eine Höhe von 250 €, aber mein Kapital ist nun um 252 € weniger geworden.

Folgende Aufstellung dazu vor dem Abheben:

# Hinzugefügt: 355,00 €

# Gewinn: 6,43 €

# Gesamt: 361,43

Nach dem Abheben von 250 €:

# Hinzugefügt: 104,00 € ( also 251€ weniger)

# Gewinn: 5,43 € (also 1 € weniger)

# Gesamt: 109,43 € (also 252 € weniger)

In der Steuerübersicht steht, dass 251 € abgehoben wurde und der realisierte Gewinn bei 0 € liegt. Ist das schon mal jemanden aufgefallen oder habe ich etwas übersehen?

Auf jeden Fall habe ich jetzt die Erkenntnis gewonnen, das die Zinsen erst ausgeschüttet werden, wenn man mehr abhebt als man eingezahlt hat.

Hi Pekka, ich denke das passt schon, vermutlich wird das intern irgendwie umgerechnet. Frage bitte mal bei Bondora direkt nach, wie DEIN Betrag zustande kommt und auch nach dem Steuerbericht. Es kann auch sein, dass der direkt nach der Auszahlung nicht aktuell ist.

Ich finde go&grow wirklich sehr einfach gestaltet und nutze es für die Hälfte meiner Sofort verfügbaren Reserven. Motivierend ist das man täglich sieht wie der Kontostand anwächst.

Danke für dein Feedback Jörg. Wenn du deine Investorennummer noch dazuschreibst, bist du auch bei der Auslosung dabei 😉

Hey Lars, zuerst einmal hat es mich sehr gefreut, dich auf der P2P Conference kennen zu lernen!

Meine Frau und ich nutzen Go & Grow auch schon länger, um kurzfristig Zinsen auf Geld zu bekommen, welches wir nicht sofort, aber in den kommenden Monaten benötigen. Die täglich gutgeschriebenen Zinsen und das unkomplizierte Auszahlen seh ich als größten Vorteil. Wir haben es z.B. letztes Jahr nach unserer Hochzeit genutzt um erhaltenes Geld (Hochzeitsgeschenke) einen Monat lang anzulegen. Das waren für weniger als einen Monat und 0 Aufwand 45€ an Zinsen. Meine Nr: BO52A5947

Hi Angelo, hat mich auch gefreut, euch zu treffen 🙂 Danke dir für dein Feedback in Bezug auf Bondora Go & Grow!