Mintos Smart Cash – Tägliche Zinsgutschriften auf Mintos!

In diesem Jahr hat Mintos ein weiteres Produkt eingeführt und ist damit einmal mehr zu einer Multi-Asset Plattform geworden. Kredite, Anleihen, ETFs, Immobilien und nun auch noch den Zugang zu einem Geldmarktfonds, welcher den Namen Mintos Smart Cash trägt.

Folgende Eigenschaften zeichnen Mintos Smart Cash aus:

- Investition in einen von BlackRock gemanagten Geldmarktfonds

- Effektive Verzinsung nahe am Marktzins (aktuell 3,00%)

- Tägliche Verfügbarkeit

- Keine Transaktionsgebühren

- 0,19% Gebühr an Mintos + 0,10% an BlackRock

- Keine Einlagensicherung!

- Kein Mindestbetrag erforderlich.

Tiefere Einblicke in die Themen, für wen sich das Produkt eventuell lohnt und welche Alternativen es gibt, das werden wir uns nun mal im Detail anschauen. Viel Spaß!

Möchtest du mehr über Mintos wissen, dann kannst du dir die grundlegenden Dinge in meinen Mintos Erfahrungen durchlesen. Ab 1.500 EUR Investment gibt es 25 EUR Startguthaben!

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

Grundlegendes zu Mintos Smart Cash

Schauen wir uns zunächst einmal an, was Mintos Smart Cash genau ist und wie es funktioniert. Rein praktisch ist eine Art Brieftasche, in die ihr jederzeit Geld ein- oder auszahlen könnt. Das Geld wird danach täglich verzinst und die Zinsgutschrift erfolgt einmal im Monat. Es wird jedoch nicht von Mintos verwaltet, sondern weitergeleitet in einen Geldmarktfonds.

Mintos Smart Cash zugrunde liegt der BlackRock Institutional Cash Series Euro Liquidity Fund Premier Fonds (IE000GWTNRJ7), der für Privatanleger normalerweise nicht zugänglich ist. Wie einige andere Geldmarktfonds auch, hat er als Benchmark die Euro Short Term Rate (€STR). Er richtet sich also nach dem Einlagen-Zinssatz der EZB, was zum Stand der Veröffentlichung dieses Beitrages eine Verzinsung von ungefähr 3,00% ergibt. Der Zins ist jedoch variabel und kann sich nach oben wie nach unten verändern.

Sobald ihr Geld in Mintos Smart Cash legt, gebt ihr also Mintos den Auftrag, einen Kauf auf ebendiesen Fonds auszuführen.

So sieht Mintos Smart Cash praktisch aus.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Geldmarktfonds und Risiken

Geldmarktfonds investieren in eine breite Palette von festverzinslichen Wertpapieren hoher Bonität (wie Anleihen) und Geldmarktinstrumenten (d. h. Schuldverschreibungen mit kurzen Laufzeiten). Er kann auch in Einlagen bei Kreditinstituten (z. B. Banken) investieren.

Anleger haben mit Geldmarktfonds die Möglichkeit ihr Geld risikoarm (nicht risikolos) bei einer gewissen Rendite zu parken. Für Cashreserven ist es daher neben Tagesgeldkonten eine gute Wahl. Ich selbst habe einen guten sechsstelligen Betrag in Geldmarktfonds investiert.

Risikoseitig gibt es prinzipiell ein systemisches Risiko, da Geldmarktfonds mitunter auch aus Unternehmens-, Bank- oder Staatsanleihen mit weniger guter Bonität bestehen. Sollte es zu einer globalen Bankenkrise kommen, könnten Geldmarktfonds hier betroffen sein.

Ansonsten haben Geldmarktfonds so gut wie keine Risiken, denn die Schwankungen sind quasi nicht existent. Warum sie in den letzten Jahren irrelevant waren, lag an der negativen Verzinsung. Ein Geldmarktfonds kann also nur für einen Investor ins Negative laufen, wenn die Rendite nach Kosten und Gebühren ein negatives Vorzeichen trägt, aber davon sind wir aktuell noch weit entfernt.

Auch wenn die aktuelle Inflationsrate höher ist als die Verzinsung eines Geldmarktfonds, habt ihr am Ende nichts gewonnen, aber auch das Thema haben wir aktuell hinter uns.

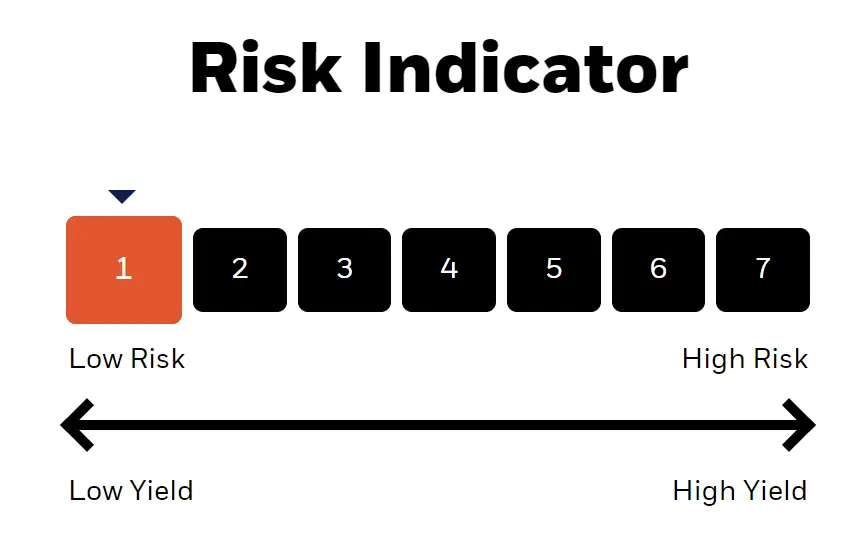

Offizieller Risikoindikator des Instruments.

Greift eine Einlagensicherung für Mintos Smart Cash?

Nein! Wie auch alle anderen Produkte auf Mintos, ist auch Smart Cash mit einem Ausfallrisiko verbunden. Prinzipiell besteht eine 20.000 EUR Sicherung durch das Anlegerentschädigungssystem, welches für alle lizensierten Unternehmen in Lettland gilt.

Diese greift jedoch nur sofern Mintos Betrug oder ein Verwaltungsfehler im Verlustfall nachgewiesen werden kann. Ich halte diese Sicherung für Mintos Smart Cash daher für wertlos und irrelevant und würde anhand dessen keine Anlageentscheidung treffen.

Was kostet der Spaß?

Transaktionen bei Mintos Smart Cash (also Ein- und Auszahlungen) sind kostenfrei. Jedoch behält sich BlackRock pauschal 0,1% Verwaltungsgebühr ein und Mintos sogar fürstliche 0,19% für das Durchleiten und Managen der Gelder.

Wie sieht das aus mit den Steuern?

Anders als bei anderen Produkten auf Mintos, berechnet oder behält die Plattform keine Steuern auf Erträge aus Anlagen in Mintos Smart Cash ein. Wir sind selbst dafür verantwortlich, unser Einkommen zu deklarieren und die Steuern gemäß der geltenden Gesetzgebung in dem Land, in dem wir steuerlich ansässig sind, zu zahlen.

Ist das nicht eigentlich Tagesgeld?

Auch wenn Geldmarktfonds die wohl sicherste Alternative zum Tagesgeld darstellen, gibt es doch einige Unterschiede dazu, die man kennen sollte. Dazu habe ich euch auch noch den Vergleich mit einem klassischen Geldmarktfonds gepackt.

| Eigenschaft | Mintos Smart Cash | Tagesgeldkonten | Klassischer Geldmarktfonds |

|---|---|---|---|

| Abhebungen | Jederzeit möglich. | Jederzeit möglich, jedoch kann es je nach Konto individuelle Vereinbarungen geben. | Jederzeit möglich. |

| Kosten | 0,29% der verwalteten Betrags. | In der Regel keine. | Unterschiedlich je nach genutztem Fonds. |

| Gebühren bei Abhebung | Keine | Keine | Transaktionskosten des entsprechenden Brokers bei jeder Abhebung. |

| Rendite | marktnah und fair. | In der Regel nicht marktnah und wenn dann oft nur für eine begrenzte Zeit. | marktnah und fair. |

| Zinsberechnung | Die Zinsen werden täglich berechnet und monatlich ausgezahlt. | Zinsen werden täglich berechnet, je nach Vereinbarung jedoch monatlich, quartalsweise und manchmal sogar nur jährlich bezahlt. | Eure Anteile haben einen stetig steigenden Wert. Ausschüttungen werden über den manuellen Verkauf geregelt. |

| Bonität | Große Geldmarkfonds haben meist die beste Kreditbonität (AAA von den großen Ratingagenturen S&P, Moody’s und Fitch). | Je nach Bank, kann es hier gravierende Unterschiede geben, die jedoch den meisten Anlegern vollkommen unklar sind. | Wie bei Smart Cash habt ihr hier in der Regel nur das Beste vom Besten. |

| Diversifikation | Starke Diversifizierung durch Hunderte von Emittenten, bei denen die Gelder angelegt werden. | Beschränkt auf eine Bank, was im Hintergrund passiert, weiß man nicht. | Starke Diversifizierung durch Hunderte von Emittenten, bei denen die Gelder angelegt werden. |

| Einlagensicherung | Keine Einlagensicherung. | In der Regel gibt es eine staatliche Einlagensicherung von bis zu 100.000 EUR. | Keine Einlagensicherung. |

| Steuer | 5% Quellensteuer und nachgelagerte Versteuerung. | Direkt volle Kapitalertragssteuer bei jeder Gutschrift. | Keine Quellensteuer, jedoch ETF Vorabpauschale und ebenfalls volle Kapitalertragssteuer direkt bei Verkauf. |

Für wen eignet sich Mintos Smart Cash?

Aus meiner Sicht gibt es vor allem drei Anwendungsfälle für Mintos Smart Cash.

Zum einen eignet sich Smart Cash für Anleger, die bereits auf Mintos aktiv sind. Diese können Smart Cash zum Zwischenparken von Geldern nutzen, während sie beispielsweise auf Anleihen oder andere Investments warten. So liegen diese Gelder nicht unverzinst rum.

Zudem gibt es auch Anleger, die es simpel und einfach haben möchten und genau das macht ja eine Multi-Asset Plattform aus. Bei Mintos hat man mittlerweile alles einem Ort und einer Stelle. Natürlich kann man sich Geldmarktfonds auch über den Broker kaufen (wir kommen noch dazu), jedoch möchte das nicht jeder.

Der dritte Fall sind Anleger, die viele Transaktionen durchführen. Bei einem klassischen Geldmarktfonds kann das durch Transaktionsgebühren schnell teuer werden. Bei Mintos jedoch zahlt ihr dafür nichts.

Eventuell wird es auch Leute geben, die sich extra hierfür ein Konto bei Mintos registrieren, aber ich denke, das wird eher die Minderheit sein.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Welche Alternativen gibt es?

Neben klassischem Tagesgeld gibt es 2 übergeordnete Alternativen am Markt, die man nutzen kann.

- Geldmarktfonds beim Broker

- Geldmarktfonds oder Swap-Geschäfte bei Banken

Bei allen ist das Management im Grunde relativ simpel, jedoch nicht unbedingt so simpel wie bei Mintos.

1. Geldmarktfonds am Kapitalmarkt

Am Kapitalmarkt kann man ebenfalls zwei auf dem €STR basierende Produkte kaufen und das mit einem Klick.

Xtrackers EUR Overnight Swap (LU0335044896):

Kostenquote: 0,1%

Transaktionskosten: Abhängig vom Broker

Handelbar: bei fast jedem Broker (zum Fondsprofil)

Amundi Lyxor Smart Overnight Return (LU2082999306):

Kostenquote: 0,1%

Transaktionskosten: Abhängig vom Broker

Handelbar: bei fast jedem Broker (zum Fondsprofil)

Beide weisen im Grunde die exakt gleiche Rendite auf, jedoch muss man eventuell Transaktionskosten für den Kauf sowie einen gewissen Spread mit einrechnen. Ist man wie ich aber beispielsweise Prime Kunde bei Scalable Capital*, zahlt ihr keine Transaktionskosten dafür. Ich selbst halte ebenfalls den Xtrackers EUR Overnight im Portfolio.

Zudem müsst ihr auch die besagte ETF Vorabpauschale mit einkalkulieren. Diese könnte man jedoch meinem Wissen nach umgehen, indem man den ETF unterjährig verkauft. Habe ich selbst aber noch nie gemacht. Eine andere Möglichkeit wäre eine ausschüttende Variante des entsprechenden Fonds, sofern so eine zur Verfügung steht wie beispielsweise vom Xtrackers.

Wertentwicklung eines Geldmarktfonds an der Börse.

2. Geldmarktfonds bei Banken

Möchte man das ganze Herumgeklicke nicht haben, gibt es 2 einfache Alternativen.

Revolut:

Genutzter Geldmarktfonds: Fidelity Institutional Liquidity Fund in unterschiedlichen Währungen.

Rendite: abhängig vom gewählten Abo, bis zum Marktzins.

Kostenquote: abhängig vom gewählten Abo bis zu 0,9%.

Einlagensicherung: keine

Wise:

Genutzter Geldmarktfonds: BlackRock ICS Euro Government Liquidity Fund in unterschiedlichen Währungen.

Rendite: identische Rendite wie Mintos.

Kostenquote: 0,1% Blackrock + 0,19% Wise (genau wie bei Mintos)

Einlagensicherung: keine

Ich bin selbst Kunde bei beiden Banken und nutze den USD Geldmarktfonds bei Wise* für mein Cash des Brokers Captrader*. Unschön ist hier die Gebührenverrechnung, die extern passiert (ihr müsst also immer Geld auf dem Konto haben), statt intern direkt verrechnet wird. Zudem ist die Option für deutsche Kunden seit einigen Tagen deaktiviert, ob diese wiederkommt, weiß ich aktuell nicht.

Bei Revolut* wiederum ist die Gebührenstruktur nur sehr schwer nachzuvollziehen. Auch wenn das Produkt das einfachere der beiden ist, finde ich es viel zu teuer und ein fairer Zinssatz ist meist ans Abo gekoppelt.

Gegenüber beiden Banken halte ich Mintos Smart Cash für deutlich simpler! Einmal klicken, Geld ist drin. Zudem gibt es eine absolut transparente Gebührenregelung und es ist kein manueller Gebührenausgleich des Kontos notwendig.

USD Zinsanlage bei Wise.

“Tagesgeld” bei Trade Republic

Mit eines der beliebtesten Produkte derzeit und ebenfalls eine echte Alternative zu Geldmarkfonds am Kapitalmarkt und bei Banken dürfte der Broker Trade Republic* sein. Dieser bietet nämlich ebenfalls ein verzinstes Referenzkonto ohne jegliche Gebühren und genau auf dem Satz des €STR an, teils sogar darüber.

Rendite: 3,00% (dynamisch abhängig vom EZB Zinssatz)

Kosten: keine

Einlagensicherung: 100.000 EUR

Nachdem man bisher nur maximal 50.000 EUR anlegen konnte, ist es nach der Umstellung auf eigene IBANs nun auch möglich unbegrenzt Gelder anzulegen bei gleichzeitiger Einlagensicherung von 100.000 EUR.

Gefahr ist hierbei natürlich, dass man sich zum Traden verleitet fühlt, denn der Handel ist nur einen Klick entfernt und das Guthaben-Konto ist nicht vom Handelskonto getrennt. Dennoch für mich sicher eine der besten Alternativen und ich nutze dieses selbst auch in der Regel bis zur Einlagensicherungsgrenze.

Doch Vorsicht! Schaut ihr ein bisschen tiefer in die Details des Kontos, werdet ihr merken, dass es am Ende auch nichts anderes ist als ein Geldmarktfonds, welche jedoch bei renommierten Partnerbanken von Trade Republic gehalten werden. Es ist also im Grunde kein klassisches Tagesgeldkonto!

Bei TradeRepublic werden deine angelegten Gelder aufgeteilt.

Fazit zu Mintos Smart Cash

Ich selbst sehe Mintos Smart Cash als eine sinnvolle Ergänzung der Asset-Klassen auf der Plattform und werde es für wartende Gelder nutzen. Für größere tagesgeldähnliche Cash-Beträge werde ich jedoch auf börslich gelistete ETFs zugreifen, da sowohl Kauf und auch Management für mich keinen Aufwand darstellen.

In unserer Community und auch an anderen Stellen habe ich immer wieder den Vergleich mit Bondora Go & Grow und auch Monefit SmartSaver gesehen und man war enttäuscht über den geringen Zinssatz von Mintos Smart Cash.

Ich möchte an dieser Stelle am Ende nochmal betonen, dass diese Produkte mitnichten auch nur ansatzweise zu vergleichen sind. Auf den beiden genannten Plattformen investiert ihr in hochriskante Privatkredit-Pools und in keine Geldmarktfonds! Informiert euch also wie immer gut über eure Investment-Entscheidungen, bevor ihr diese final durchführt.

Wie siehst du Mintos Smart Cash? Wäre es eine Option für dich oder eher nicht? Schreib es jetzt in die Kommentare!

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Mintos Smart Cash - Tägliche Zinsen aus dem Geldmarktfonds

Mit Mintos Smart Cash können Anleger nun ihr Geld täglich verzinsen lassen zu einer attraktiven Marktrendite.

5

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!