TWINO Flexi im Test: 6 % Rendite mit hoher Liquidität?

Mit TWINO* Flexi betritt ein Urgestein des europäischen P2P-Markts das Terrain, das bisher Bondora Go & Grow gehörte: einfach einzahlen, automatisch 6% verdienen, jederzeit raus. Aber FLEXI ist kein Go & Grow-Klon. Es ist das erste Produkt dieser Art, das innerhalb eines MiFID-II-regulierten Rahmens operiert, also mit genehmigtem Basisprospekt, ohne Sekundärmarkt, mit einer klar definierten Liquiditätsmechanik.

Damit positioniert sich TWINO Flexi direkt neben Produkten wie Go & Grow, Monefit SmartSaver und Modena. Alle vier Produkte verfolgen denselben Grundgedanken. Die Unterschiede liegen im Detail. Und genau diese Details schauen wir uns heute an.

(2% Cashback auf 12-monatige Wertpapiere 1% Cashback auf 6-monatige Wertpapiere 0,5% Cashback auf 3-monatige Wertpapiere. Gilt für alle Investments der ersten 90 Tage nach Anmeldung. FLEXI ist davon ausgeschlossen!)

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Was ist TWINO Flexi?

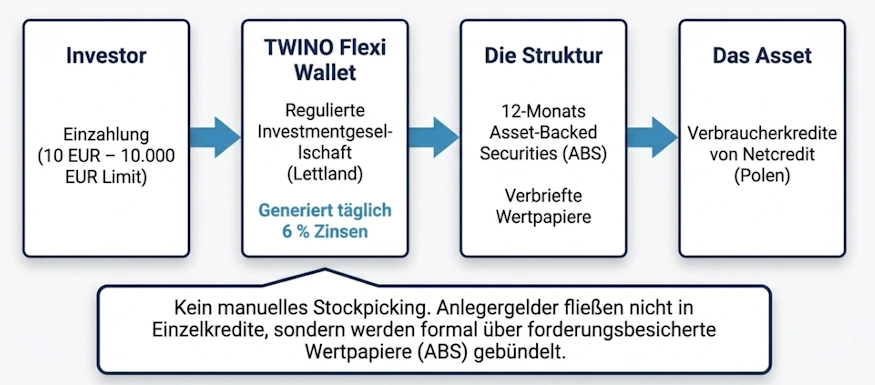

TWINO Flexi ist kein Tagesgeldkonto! Es ist auch kein klassisches P2P-Investment, bei dem Anleger einzelne Kredite auswählen. Das Geld wird in ein separates Flexi-Wallet eingezahlt und anschließend automatisch in 12-monatige forderungsbesicherte Wertpapiere investiert. Diese Wertpapiere sind mit einem Portfolio von Verbraucherkrediten verbunden, die von Netcredit in Polen vergeben werden. Die Rendite liegt fest bei 6 % pro Jahr und wird täglich gutgeschrieben (jedoch nur einmal im Monat ausgezahlt!).

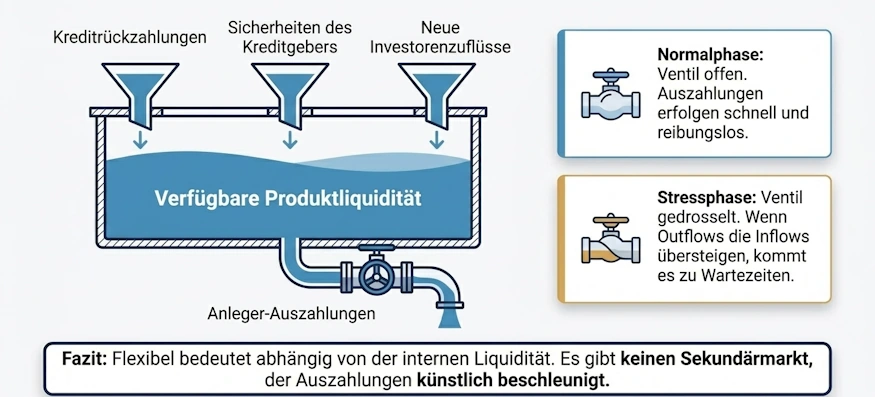

Die Liquidität ist der Kern des Produkts. TWINO stellt Flexi so dar, dass Anleger jederzeit teilweise oder vollständig auszahlen können. Gleichzeitig weist TWINO darauf hin, dass Auszahlungen von der verfügbaren Liquidität im Produkt abhängen. In normalen Marktphasen sollen Auszahlungen schnell funktionieren. In Stressphasen oder bei vielen gleichzeitigen Auszahlungsanfragen kann es länger dauern.

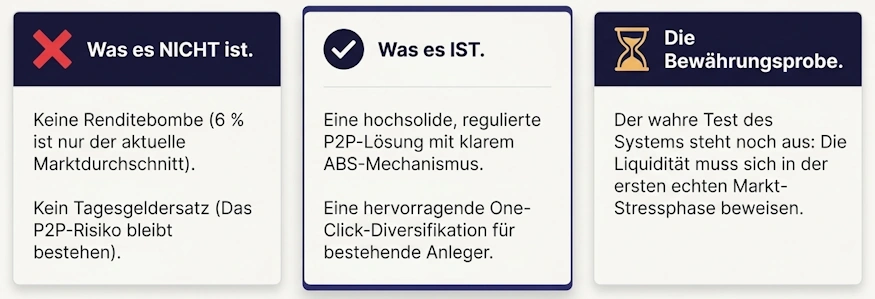

TWINO Flexi ist ein liquides P2P-nahes Investmentprodukt mit klarer Struktur. Es ist einfach, automatisch und planbar. Aber es bleibt ein Investment ohne Einlagensicherung, da es weiterhin eine Investition in eine ABS-Struktur mit Kreditrisiken bleibt.

Kosten tut das Produkt dabei gar nichts. Weder gibt es eine Management-Gebühr, noch eine Auszahlungsgebühr.

TWINO Flexi auf einen Blick erklärt.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wie funktioniert Flexi?

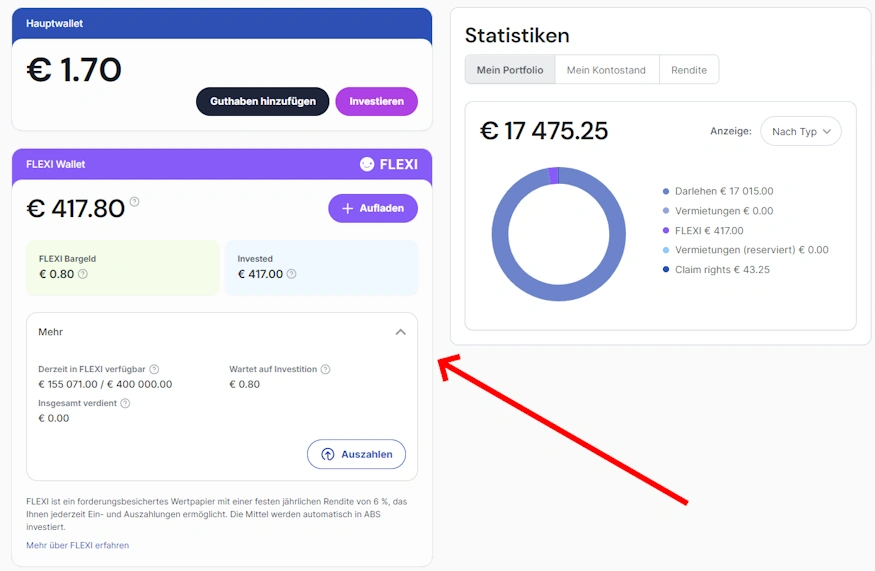

Ist FLEXI einmal aktiviert, unterteilt es eueren TWINO Account im Grunde in 2 Wallets. Das normale Wallet (heißt jetzt TWINO Cash), von dem aus ihr weiter wie gehabt in euere ABS investieren könnt und in das neue TWINO Flexi Wallet. Auf das Flexi Wallet könnt ihr über den Button “Aufladen” entweder vom Hauptkonto verfügbare Gelder transferieren oder per Banküberweisung einzahlen.

Im FLEXI Wallet seht ihr auch die Verfügbarkeit des gesamten Angebots (aktuell 400.000 EUR). Dies ist das gesamte zur Verfügung stehende Angebot, welches TWINO für das Produkt Flexi freigegeben hat. Ist es voll, kommen eure Investments auf die Warteliste und verdienen somit keine Zinsen! Es lohnt sich also vor einer Überweisung den aktuellen Stand zu checken.

Das FLEXI Wallet.

Welche Risiken gibt es bei TWINO Flexi?

Auch wenn TWINO Flexi strukturell sauber aufgestellt ist, sollte man als Anleger drei Risikobereiche verstehen:

- Kreditrisiko: Das gesamte FLEXI-Portfolio ist an einen einzigen Kreditgeber gekoppelt – Netcredit Polen (Fincard Sp. z o.o.). Es gibt keine Diversifikation über mehrere Kreditgeber. Fincard weist allerdings solide Kennzahlen auf: Geprüfter Jahresgewinn 2024 im Millionenbereich und eine ordentliche Eigenkapitalquote. Die Zahlen (ihr könnt sie selbst checken) entsprechend einem überdurchschnittlichen Kreditgeberprofil.

- Liquiditätsrisiko: TWINO setzt auf einen dreistufigen Mechanismus:

- Neue Investorenzuflüsse werden gegen Auszahlungen verrechnet.

- Fincard hält 10% des ausstehenden FLEXI-Volumens als Barreserve.

- Bei Überschreitung löst TWINO eine vorzeitige Rückzahlung aus. In einem extremen Stressszenario – wenn Fincard selbst in Schwierigkeiten gerät – kann sich FLEXI automatisch in ein klassisches 12-monatiges Festzinsprodukt (weiterhin 6% p.a.) umwandeln. Die tägliche Liquidität entfällt dann bis zur Fälligkeit.

- Regulatorisches Risiko: Fincard operiert in Polen, einem Markt im regulatorischen Wandel durch die EU-Verbraucherkreditrichtlinie CCD2. Noch sind finale Zinsdeckel und Bonitätsanforderungen unklar. Netcredit ist seit 2011 aktiv und hat bereits mehrere Regulierungswellen überlebt, das schafft eine gewisse Planungssicherheit. Dennoch bleibt das Umfeld dynamisch.

TWINO Flexi ist nicht nur im positiven Sinne flexibel.

Ein weiterer Punkt, den Anleger kennen sollten: Laut Basisprospekt hat Fincard das Recht, die Laufzeit des zugrundeliegenden ABS bis zu dreimal um jeweils drei Monate zu verlängern. Aus einem 12-monatigen Wertpapier könnte im Worst Case ein 21-monatiges Investment werden. Das ist kein Standardszenario, aber ein relevantes Risiko bei der Liquiditätsplanung.

Dass TWINO als regulierte Investmentgesellschaft durch die Latvijas Banka beaufsichtigt wird, hat eine konkrete Bedeutung: Anleger investieren nicht in Abtretungsverträge (wie bei klassischen P2P-Plattformen), sondern in forderungsbesicherte Wertpapiere (ABS), die durch einen genehmigten Basisprospekt abgedeckt sind. Im Insolvenzfall von TWINO wären die zugrunde liegenden Assets formal in der rechtlich separaten Einheit „SIA TWINO Investments Poland” abgesichert und das ganz unabhängig vom Plattformbetrieb.

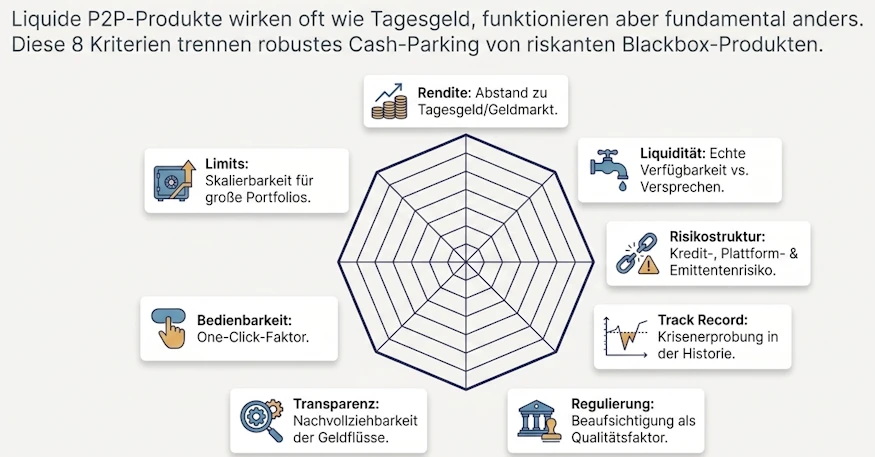

Die wichtigsten Vergleichskriterien

Kommen wir nun zum Vergleich mit anderen Produkten aus dem Bereich. Für den Vergleich mit Go & Grow, Monefit SmartSaver und Modena sind aus meiner Sicht acht Punkte entscheidend.

| Kriterium | Warum es wichtig ist |

|---|---|

| Rendite | Entscheidet über die Attraktivität gegenüber Tagesgeld, Geldmarkt-ETFs und anderen P2P-Produkten. |

| Auszahlung | Der wichtigste Punkt bei flexiblen Produkten. |

| Risikostruktur | Kreditrisiko, Plattformrisiko, Emittentenrisiko und Transparenz. |

| Track Record | Je länger ein Produkt funktioniert, desto belastbarer die Einschätzung. |

| Regulierung | Keine Garantie, aber ein relevanter Qualitätsfaktor. |

| Transparenz | Entscheidend für Vertrauen und Risikobewertung. |

| Bedienbarkeit | One-Click-Produkte leben von Einfachheit. |

| Limits und Skalierbarkeit | Relevant für größere Portfolios. |

| Kosten | vor allem wichtig bei vielen und kleineren Transaktionen. |

| Zeitpunkt der Zinsgutschrift | eher sekundär, aber für einige durchaus relevant. |

Diese Kriterien sind wichtig, weil liquide P2P-Produkte oft wie Tagesgeld wirken, aber eben nicht wie Tagesgeld funktionieren und ihre eigenen Charakteristiken haben. Es gibt keine gesetzliche Einlagensicherung. Es gibt keine risikofreie Rendite. Und die Liquidität ist immer nur so gut wie die Struktur dahinter.

TWINO Flexi vs. Bondora Go & Grow

Der Vergleich mit Bondoras Go & Grow liegt am nächsten. Sehr wahrscheinlich war Go & Grow der Ideengeber dieses Produkts. Beide Produkte bieten 6 % Rendite, tägliche Zinsgutschrift und eine sehr einfache Bedienung. Bei Go & Grow handelt es sich ebenfalls um ein One-Click-Produkt, bei dem Anleger Geld einzahlen und automatisch Zinsen erhalten. Bondora hat jedoch den Vorteil einer breiten Streuung in sehr viele P2P-Kredite (wir reden hier von über 100.000 Krediten) über mehrere Länder hinweg.

Der größte Unterschied liegt aber im Track Record. Go & Grow wurde 2018 eingeführt (damals noch Bondora Go & Grow) und ist damit seit vielen Jahren am Markt. Bondora selbst existiert seit 2009 und gehört somit zu den ältesten P2P-Unternehmen Europas. Anleger können zudem grundsätzlich unbegrenzt Geld einzahlen. Zwar gab es in der Vergangenheit Limits, aktuell aber nicht.

TWINO Flexi ist dagegen neu. Das Produkt hat noch keinen echten Praxistest in einer Stressphase. TWINO selbst ist zwar etabliert und reguliert, aber TWINO Flexi als Produkt muss seine Belastbarkeit erst beweisen. In der Vergangenheit hat TWINO hier nicht gerade mit anlegerorientiertem Vorgehen gepunktet.

Bei der Struktur wirkt TWINO Flexi jedoch sauberer abgegrenzt. Es läuft über 12-monatige ABS, ist an Verbraucherkredite von Netcredit Polen gekoppelt und wird über eine regulierte europäische Investmentplattform vertrieben. Go & Grow ist für Anleger einfacher zu verstehen, aber in der Tiefe weniger transparent.

Bei der Liquidität hat Bondora aktuell den Vorteil der Erfahrung. Auszahlungen sind oft innerhalb von Sekunden auf dem Konto. Gleichzeitig hat Bondora während der Corona-Zeit gezeigt, dass Liquidität in Stressphasen eingeschränkt werden kann, etwa durch Teilauszahlungen. Das ist kein KO-Kriterium, sondern ganz im Gegenteil ein wichtiger Realitätscheck! Auch die besten liquiden P2P-Produkte sind nicht jederzeit garantiert liquide.

Bei TWINO Flexi ist die Liquidität theoretisch gut gelöst, da kein Sekundärmarkt nötig ist. Praktisch hängt sie aber von Rückzahlungen, Sicherheiten und neuen Investorenzuflüssen ab. Das ist sauber kommuniziert, aber noch nicht historisch getestet.

Bondora funktioniert als Produkt seit mittlerweile 8 Jahren. Über 70.000 EUR Zinsen konnte ich selbst erwirtschaften.

Der Vergleich auf einen Blick

| Kriterium | TWINO Flexi | Go & Grow |

|---|---|---|

| Rendite | 6 % p.a. | 6 % p.a. |

| Zinsgutschrift | täglich berechnet, monatlich gutgeschrieben | täglich berechnet und gutgeschrieben |

| Mindestanlage | 10 EUR | 1 EUR |

| Maximalanlage | 10.000 EUR | aktuell nicht limitiert |

| Auszahlung | flexibel, abhängig von Produktliquidität | sofort in normalen Zeiten |

| Track Record Produkt | 2026 | seit 2018 |

| Einlagensicherung | nein | nein |

| Struktur | ABS mit Netcredit-Krediten | Finanzierung Bondora |

| Regulierung | regulierte Investmentgesellschaft in Lettland | nicht als Plattform reguliert, aber als Kreditgeber |

| Kosten | 0 EUR | 1 EUR bei Abhebung |

Go & Grow bleibt aus meiner Sicht das stärkere Standardprodukt im direkten Vergleich, wenn es um liquide P2P-Anlagen geht. Der Grund ist nicht die Rendite, denn beide zahlen 6 %. Der Grund ist der Track Record und die breite Streuung. Bondora hat viele Jahre Produktgeschichte, viele Anlegererfahrungen und mehrere Stressphasen hinter sich.

TWINO Flexi ist dagegen interessanter für Anleger, die TWINO mögen, eine regulierte ABS-Struktur bevorzugen und bewusst nur eine begrenzte Summe flexibel parken wollen. Der 10.000-EUR-Deckel macht Flexi eher zu einer Beimischung als zu einem großen Liquiditätsbaustein.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

TWINO Flexi vs. Monefit SmartSaver

Monefit SmartSaver ist renditeseitig deutlich aggressiver. Das flexible SmartSaver-Produkt bietet 7,50 % p.a., die Vaults je nach Laufzeit 8,33 % bis 10,52 % p.a, welche wir bei der Betrachtung hier aber der Fairness halber außen vor lassen. Die Zinsen werden beim flexiblen Produkt täglich gutgeschrieben. Auszahlungen sollen innerhalb von maximal 10 Tagen erfolgen, bis 1.000 EUR seit einigen Monaten sogar in Echtzeit auszahlbar.

Damit ist der erste große Unterschied klar: TWINO Flexi bietet 6 %, Monefit SmartSaver mindestens 7,50 %. Wer rein nach Rendite sortiert, landet nicht bei TWINO.

Der zweite Unterschied ist die Liquidität. TWINO spricht von jederzeitigen Auszahlungen, verweist aber auf verfügbare Produktliquidität. Monefit nennt maximal 10 Tage für Auszahlungen, mit 1.000 EUR Sofortliquidität pro Monat. Das ist weniger „täglich verfügbar“ als Bondora, aber klarer planbar als ein rein offenes Liquiditätsversprechen. Mit den 10 Tagen Puffer verschafft sich Monefit nämlich selbst mehr Planungsspielraum, was ein cleverer Schachzug ist.

Beim Risiko liegt der Schwerpunkt anders. Monefit gehört zur Creditstar Group, die seit 2006 aktiv ist. Gleichzeitig ist Monefit nicht als Plattform reguliert, sondern die Regulierung bezieht sich auf die Kreditgeberaktivität in mehreren Staaten. Das Produkt ist also eher ein Finanzierungsprodukt für die Creditstar-Gruppe.

TWINO Flexi wirkt dagegen stärker wie ein Kapitalmarktprodukt. Die ABS-Struktur ist formaler, die Plattform ist als Investmentgesellschaft von der lettischen Zentralbank beaufsichtigt. Das bedeutet nicht automatisch weniger Risiko. Aber es ist eine andere Verpackung, und diese Verpackung dürfte für konservativere P2P-Anleger attraktiver sein.

Bei der Skalierbarkeit gewinnt Monefit klar. Monefit nennt einen maximalen Anlagebetrag von 500.000 EUR, während TWINO Flexi auf 10.000 EUR pro Investor begrenzt ist. Für kleine Testbeträge ist das egal. Für größere Portfolios ist es ein wesentlicher Unterschied.

Monefit SmartSaver nutze ich selbst mit der gesamten Produktpalette und werde diese zukünftig auch ausbauen.

Der Vergleich auf einen Blick

| Kriterium | TWINO Flexi | Monefit SmartSaver (Hauptkonto) |

|---|---|---|

| Rendite | 6 % p.a. | 7,50 % p.a. |

| Zinsgutschrift | täglich berechnet, monatlich gutgeschrieben | täglich berechnet und gutgeschrieben |

| Mindestanlage | 10 EUR | 10 EUR |

| Maximalanlage | 10.000 EUR | 500.000 EUR |

| Auszahlung | flexibel, abhängig von Liquidität | max. 10 Tage, 1.000 EUR sofort |

| Track Record | seit 2026 | seit 2022 |

| Einlagensicherung | nein | nein |

| Struktur | ABS mit Verbraucherkrediten | Finanzierung Creditstar/Monefit |

| Regulierung | regulierte Investmentgesellschaft in Lettland | nicht als Plattform reguliert, aber als Kreditgeber |

| Kosten | 0 EUR | 0 EUR |

Monefit SmartSaver ist für Renditejäger attraktiver. 7,50 % flexibel gegenüber 6 % bei TWINO Flexi ist ein klarer Unterschied. Die Vaults erweitern das Renditespektrum zusätzlich.

TWINO Flexi punktet auch hier eher bei Anlegern, die eine konservativere Positionierung, eine regulierte Investmentstruktur und eine überschaubare Beimischung suchen. Es ist nicht das Produkt für maximale Rendite. Es ist eher das Produkt für Anleger, die bewusst sagen: Ich nehme weniger Rendite, will dafür aber eine ruhigere, klar strukturierte Lösung.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

TWINO Flexi vs. Modena

Modena ist sicherlich der spannendste Vergleich, weil das Produkt stark in Richtung „automatisiertes passives Einkommen“ geht, aber eine andere Reifephase als die Konkurrenten hat. Modena gehört zur Modena Fintech Group aus Estland, die 2020 gegründet wurde. Die Plattform selbst startete erst 2025. Anleger investieren über einen Vault-Mechanismus automatisch in ein diversifiziertes Portfolio von Verbraucherkrediten. Wir betrachten hier nur den “Dynamic Vault”.

Renditeseitig liegt auch Modena über TWINO Flexi. In der aktuellen Statistik wird von 11,42% Rendite gesprochen. Anders als bei den anderen Konkurrenten gibt es hier keinen fixen Wert, der monatliche Ertrag schwankt also. Die Zinsen werden jedoch auch hier täglich gutgeschrieben und können monatlich automatisch auf das Girokonto ausgezahlt werden.

Auch bei Modena ist mittlerweile eine sehr schnelle Liquidität gegeben. Musste man anfangs noch 31 Tage auf seine Auszahlung warten, bekommt man diese nun innerhalb weniger Stunden gutgeschrieben. Das macht Modena also ebenso flexibel wie TWINO Flexi.

Beim Risiko ist Modena schwieriger einzuordnen. Positiv ist die einfache Struktur, die monatliche Auszahlung und die Rückkaufgarantie. Gleichzeitig ist die Plattform jung, der Track Record kurz und die Verwendung der Gelder nicht vollständig transparent.

TWINO Flexi ist hier nüchterner. Es bietet weniger Rendite, dafür aber auch wie gegenüber den anderen eine klarere Produktstruktur: ABS, Netcredit Polen, regulierte Investmentplattform, 10.000-EUR-Limit, definierte Liquiditätsmechanik. Das wirkt weniger spektakulär, aber geordneter.

Modena ist noch jung und muss sich ebenso beweisen wie das neue TWINO Produkt FLEXI.

Der Vergleich auf einen Blick

| Kriterium | TWINO Flexi | Modena (Dynamic Vault) |

|---|---|---|

| Rendite | 6 % p.a. | schwankend zwischen 9 – 11% |

| Zinsgutschrift | täglich berechnet, monatlich gutgeschrieben | täglich berechnet und gutgeschrieben |

| Mindestanlage | 10 EUR | 50 EUR |

| Maximalanlage | 10.000 EUR | nicht limitiert |

| Auszahlung | flexibel, abhängig von Produktliquidität | sofort in normalen Zeiten |

| Track Record Produkt | seit 2026 | seit 2025 |

| Einlagensicherung | nein | nein |

| Struktur | ABS mit Netcredit-Krediten | Finanzierung Modena Fintech Group |

| Regulierung | regulierte Investmentgesellschaft in Lettland | nicht als Plattform reguliert, aber als Kreditgeber |

| Kosten | 0 EUR | 0 EUR |

Modena bietet die höhere Rendite, TWINO Flexi wirkt auch hier strukturell sauberer. Wer monatliche Ausschüttungen und höhere Zinsen sucht, findet Modena interessant. Wer mehr Wert auf einfache Verfügbarkeit und eine klarere ABS-Struktur legt, wird TWINO Flexi bevorzugen.

Modena ist ebenfalls ein junges Produkt, dessen Entwicklung man beobachten sollte.

Für wen eignet sich TWINO Flexi?

TWINO Flexi eignet sich besonders für Anleger, die:

- bereits bei TWINO investiert sind

- eine einfache One-Click-Lösung suchen

- keine einzelnen Kredite auswählen möchten

- mit 6 % Rendite zufrieden sind

- bewusst nur kleinere bis mittlere Beträge parken möchten

- Wert auf eine regulierte Investmentstruktur legen

- Liquidität wünschen, aber kein Tagesgeld erwarten

Weniger geeignet ist TWINO Flexi für Anleger, die:

- maximale Rendite suchen

- volle Transparenz bis auf Kreditebene wollen

- größere sechsstellige Beträge investieren möchten

- eine gesetzliche Einlagensicherung erwarten

- garantiert jederzeitige Auszahlung benötigen

- Flexi mit Tagesgeld verwechseln

Liquide P2P Produkte sind kein Tagesgeld!

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Gesamtvergleich der vier Produkte

| Produkt | Rendite | Liquidität | Mindestanlage | Maximalanlage | Track Record | Hauptstärke | Hauptschwäche | Bonus |

|---|---|---|---|---|---|---|---|---|

| TWINO Flexi* | 6 % | flexibel, abhängig von Produktliquidität | 10 EUR | 10.000 EUR | seit 2026 | klare Struktur, regulierte Plattform | kurzer Produkt-Track-Record | 2% auf 90 Tage über Umwege |

| Go & Grow* | 6 % | sehr schnell in normalen Zeiten | 1 EUR | nicht limitiert | seit 2018 | stärkster Track Record | geringe Transparenz | 5 EUR direkt bei Anmeldung |

| Monefit SmartSaver* | 7,5 % | max. 10 Tage, 1.000 EUR sofort | 10 EUR | 500.000 EUR | seit 2022 | starke Gruppe im Hintergrund | geringe Transparenz | 5 EUR + 0,5% Cashback |

| Modena* | 9 – 11%, schwankend | 1-2 Stunden in normalen Zeiten | 50 EUR | nicht limitiert | seit 2025 | höchste Rendite | kleines und junges Unternehmen | 1% auf 90 Tage + 25 EUR |

Warum das Limit zu Anfang richtig ist.

Meine Bewertung von TWINO Flexi

TWINO Flexi für mich kein Produkt, das den Markt komplett verändern wird. Dafür ist die Rendite mit 6 % zu nah an Go & Grow und zu weit unter Monefit SmartSaver oder Modena. Trotzdem ist Flexi interessant. Der Reiz liegt nicht in der maximalen Rendite, sondern in der Kombination aus:

- etablierter Plattform

- regulierter Investmentstruktur

- täglicher Zinsgutschrift

- automatischer Anlage

- keiner Abhängigkeit vom Sekundärmarkt

- klarer Positionierung als flexibles Investmentprodukt

Die Begrenzung auf 10.000 EUR ist dabei kein Nachteil im klassischen Sinne und wird für viele Anleger ausreichen. Sie zeigt, dass TWINO das Produkt kontrolliert skalieren will. Für Anleger mit großen P2P-Portfolios ist das aber natürlich einschränkend.

TWINO Flexi ist daher kein Ersatz, sondern eher eine ergänzende Position für Anleger, die TWINO vertrauen und eine einfache, liquide 6-%-Lösung suchen.

Das Produkt Flexi muss jetzt vor allem die Liquidität in der Praxis beweisen. Bei solchen Produkten zeigt sich die wahre Qualität nicht im Normalbetrieb. Sie zeigt sich, wenn viele Anleger gleichzeitig auszahlen wollen. Das klassische SHTF-Szenario (Shit hits the fan).

Was ihr von FLEXI erwarten könnt.

FAQ TWINO Flexi

Ist TWINO Flexi wie ein Tagesgeldkonto?

Wann werden Zinsen gutgeschrieben?

Wie schnell kommt man an sein Geld?

Wie wird FLEXI steuerlich behandelt?

Gibt es Gebühren?

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

TWINO Flexi im Test: 6 % Rendite mit hoher Liquidität?

TWINO Flexi ist ein reguliertes Produkt, was sich hervorragend zum Parken von liquiden Mitteln eignet. Man sollte sich jedoch den Risiken des Kernmarktes Polen bewusst sein.

4.5

Hallo Lars, vielen Dank für die schnelle umfangreiche Ausarbeitung der Unterschiede dieser vier Investment-Möglichkeiten.

Ich werde einen Teil meines Bondora-Portfolios zu Flexi übertragen und die Entwicklung dort verfolgen. Modena habe ich mir bis jetzt noch nicht näher angeschaut. Steht aber jetzt auf meiner Liste.

Gruß Uwe

Danke dir Uwe für deinen Kommentar und viel Erfolg mit TWINO Flexi!

Hallo Lars,

vielen Dank für den tollen Artikel. Gerade mit der Tabellenform kann ich viel anfangen.

Ich werde Twino Flexi nutzen, um von G&G etwas zu verschieben und somit im One-Click Bereich meines P2P Portfolios zu diversifizieren.

Das ist sowieso eine spannende Frage: bemerkt Bondora das Auftauchen von neuen One-Click Optionen? Vielleicht kannst Du ja mal eine Umfrage mit der Frage “Verschiebt ihr Geld von Bondora G&G zu neuen One-Click Plattformen” starten 🙂

Grüße

Frank

Danke für dein Feedback Frank! Schön, dass es dir gefällt. Ich denke schon, dass Bondora den Wind im Nacken merkt. Gerade von Monefit 🙂