P2P Kredite News KW 26 2026 – Der Bondster Score: Nera Capital mit 60 von 100 Punkten?

Ein Investment in P2P Kredite kann zum Totalverlust führen!

Willkommen zu den neuen P2P Kredite News. Bondster hat ein neues Bewertungssystem eingeführt und vergibt damit Nera Capital eine gute Punktzahlt. FF Forest wechselt das Konzept zu regulierten Anleihen. Creditstar veröffentlicht den Jahresbericht für 2025. MyPeak Finance hat seine neuen Kreditverträge grundlegend verändert (zum Nachteil der Anleger). Viainvest führt zudem ab August eine monatliche Strafgebühr für fehlende KYC-Dokumente ein.

5 P2P News in extremer Kürze auf YouTube, dem Podcast & hier, damit ihr auf dem aktuellsten Stand seid. Ganz schnell & ganz kurz unter dem Motto, 5 News in 5 Minuten. Viel Spaß mit den News der letzten Woche.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

- News 1: Neuer Bondster Score – Nera Capital im Mittelfeld

- News 2: FF Forest geht eigenen Weg

- News 3: Creditstar veröffentlicht überwiegend starken Jahresbericht

- News 4: Auch MyPeak Finance passt Kreditverträge an

- News 5: Viainvest führt Gebühr für fehlende KYC-Dokumente ein

- Weitere Infos zu den aktiven P2P Plattformen

News 1: Neuer Bondster Score – Nera Capital im Mittelfeld

Die P2P-Plattform Bondster* hat ihr bisheriges Buchstaben-Rating durch den neuen Bondster Score ersetzt, ein rein quantitatives, automatisch berechnetes Modell auf einer Skala von 0 bis 100 Punkten. Das alte Rating war am 21. April von der Webseite verschwunden.

Berechnet wird der Score aus vier Bereichen. Portfolioqualität macht mit 35 Prozent den größten Anteil aus, gefolgt von Rentabilität mit 30 Prozent, Liquidität und Kapital mit 25 Prozent sowie Reporting-Transparenz mit 10 Prozent. Bondster selbst weist darauf hin, dass der Score kein Kreditrating im Sinne der EU-Regulierung ist und ausschließlich dem Vergleich zwischen Kreditgebern dienen soll.

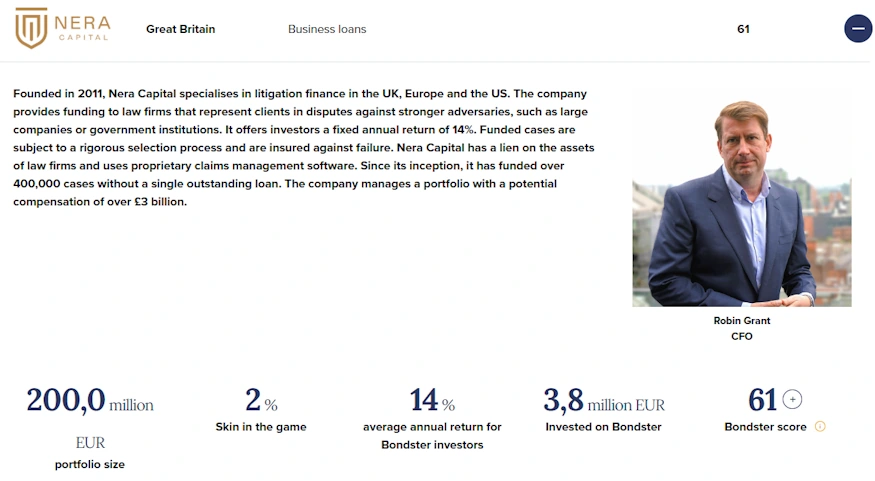

Auffällig ist, dass zahlreiche inaktive Kreditgeber mit „N/A” geführt werden, anstatt aus der Liste entfernt zu werden, wie es bei anderen Plattformen üblich ist. Noch bemerkenswerter ist aber ein anderes Detail, was vor allem betroffenen Nera Capital Investoren auf Mintos übel aufstoßen wird. Denn der Mintos-Kreditgeber, der aktuell mit 61 Millionen Euro im Recovery-Prozess läuft und dort jede Bewertung verloren hat, erhält bei Bondster einen soliden Score über 60 Punkte.

Der Umgang der Plattform mit Recovery, Kreditgebern und Transparenz ist einer der vielen Gründe, wieso ich mein Investment bei Bondster beendet habe.

Möchtest du mehr über Bondster wissen, dann kannst du dir die grundlegenden Dinge in meinen Bondster Erfahrungen durchlesen. Die Plattform bietet einen allgemeinen Anmeldebonus von 1,0%* auf deine Investments in den ersten 90 Tage.

Solide 61 von 100 Punkten. Nera Capital auf Bondster.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

News 2: FF Forest geht eigenen Weg

In der letzten Woche hat mir die FF Forest* 3 wichtige Entwicklungen mitgeteilt, die ich nach Rücksprache mit der Unternehmenführung auch veröffentlichen darf.

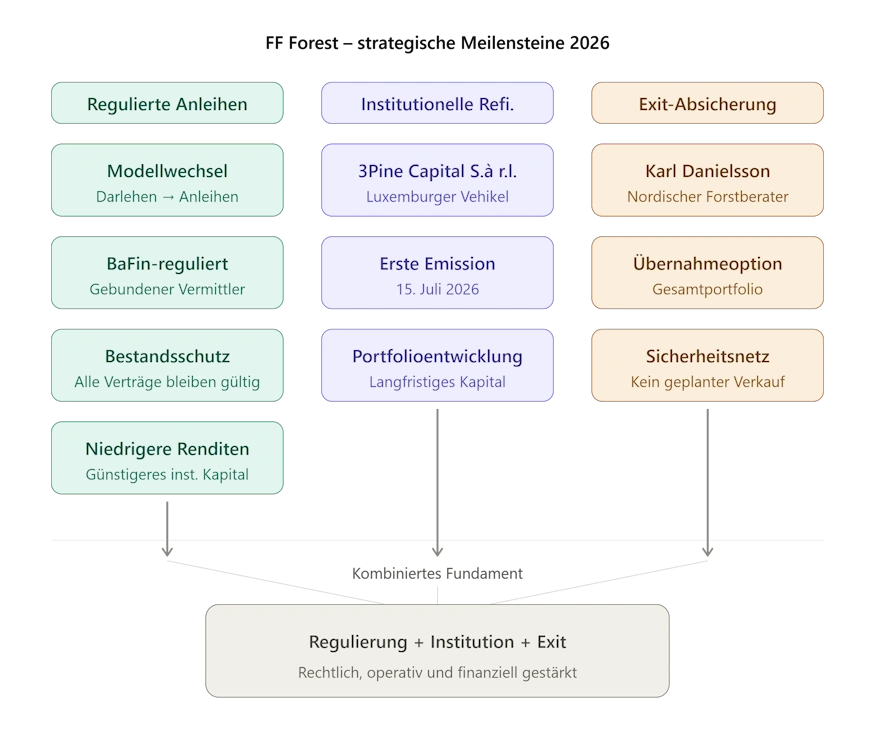

Erstens wechselt die Plattform in Kürze ihr Investmentmodell. Statt direkter Darlehensverträge werden künftige Investitionsmöglichkeiten über regulierte Anleihen angeboten. Die Plattform wird dabei als gebundener Vermittler unter Aufsicht eines unter anderem auch BaFin-lizenzierten Investmentunternehmens operieren. Die SIA FF Forest bleibt Emittent der Anleihen und Eigentümer der Waldflächen. Für bestehende Investoren ändert sich an laufenden Verträgen nichts, die vereinbarten Konditionen bleiben vollständig erhalten. Einzig eine Zustimmung zu aktualisierten AGB wird bei der Migration auf die neue regulierte Einheit erforderlich. Für künftige Investments kündigt FF Forest bereits an, dass die Zielrenditen voraussichtlich niedriger ausfallen werden als bisher, bedingt durch günstigeres institutionelles Kapital und die höheren Standards des regulierten Rahmens.

Zweitens hat FF Forest eine Refinanzierungsvereinbarung mit 3Pine Capital S.à r.l. unterzeichnet, einem luxemburgischen Verbriefungsvehikel. Die erste Emission unter diesem Programm ist für den 15. Juli 2026 geplant.

Drittens hat FF Forest bereits strategische Gespräche mit Karl Danielsson Farm & Forest geführt, einem nordischen Forstberatungsunternehmen. Hierbei geht es um eine mögliche zukünftige Übernahme des gesamten Portfolios unter vordefinierten Konditionen. FF Forest betont, dass dies keine konkrete Verkaufsabsicht darstellt, sondern eine Exit-Option als strukturelles Sicherheitsnetz für Anleger.

Die Regulierung unter BaFin-Aufsicht und der Zugang zu institutionellem Kapital sollen die Gesamtstruktur von FF Forest stärken. Mehr Sicherheit bedeutet jedoch gleichzeitig niedrigere Renditen, was FF Forest bereits jetzt offen kommuniziert. Die nächsten Wochen werden hier sicher spannend werden.

Möchtest du mehr über FF Forest wissen, dann kannst du dir die grundlegenden Dinge in meinen FF Forest Erfahrungen durchlesen. Die Plattform bietet einen allgemeinen Anmeldebonus von 1,0%* auf deine Investments in den ersten 180 Tagen.

Die Wandlung von FF Forest visuell dargestellt.

News 3: Creditstar veröffentlicht überwiegend starken Jahresbericht

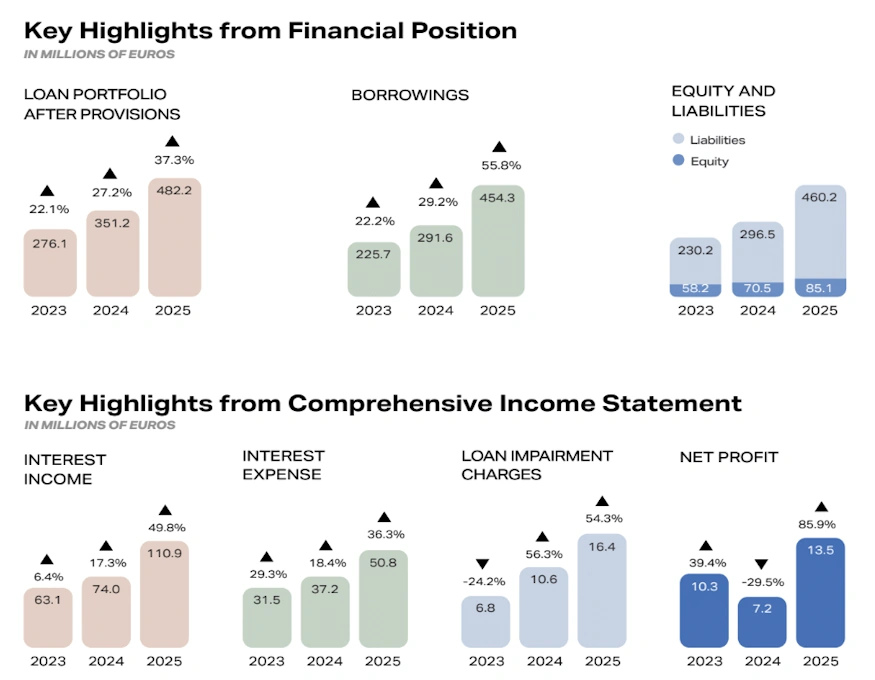

Die Creditstar Group, die estnische Muttergesellschaft hinter Monefit SmartSaver*, dem P2P-Investmentprodukt, das auch in meinem Portfolio liegt, hat ihren vollständig nach IFRS erstellten, von der KPMG geprüften Jahresbericht für 2025 vorgelegt.

Die Zahlen sind auf den ersten Blick stark. Der Konzernumsatz stieg auf 110,9 Mio. Euro, der Nettogewinn auf 13,5 Mio. Euro, das Eigenkapital wuchs auf 85,1 Mio. Euro. Die Nettomarge auf das Kreditportfolio stieg auf 14,4 Prozent, die Ausfallquote blieb mit 3,9 Prozent trotz des massiven Portfoliowachstums stabil, was eine sehr gut Nachricht aus meiner Sicht ist.

Für Monefit Anleger besonders relevant ist die Zusammensetzung der Refinanzierung. Denn P2P-Kapital, also das Geld der SmartSaver-Investoren, machte zum Jahresende bereits 285 Mio. Euro aus und hat sich damit gegenüber 2024 nahezu verdoppelt. Die Investorenbasis selbst wuchs um 64 Prozent auf knapp 30.000 Nutzer. War SmartSaver zu Beginn noch eine eher kleine Spielerei, ist es nun ein Eckpfeiler der konzerninternen Finanzierungsstrategie geworden.

Das eine Fragezeichen steht beim Net-Debt-to-Equity-Verhältnis. Es liegt bei 4,86 und damit unmittelbar unter der vertraglich festgelegten Obergrenze von 5,0, bei deren Überschreitung Anleihegläubiger das Recht hätten, sofortige Rückzahlung zu verlangen. Creditstar selbst thematisiert das im Bericht und weist darauf hin, dass kurzfristige Verbindlichkeiten in der Praxis fortlaufend verlängert werden. Außerdem ist die Liquidität zum Jahresende mit 46,8 Mio. Euro deutlich komfortabler als im Vorjahr mit 6,7 Mio. Euro. Alles in allem also definitiv ein Fortschritt aus meiner Sicht und eine Bestätigung für meinen ohnehin geplanten Ausbau der Monefit-Position.

Möchtest du mehr über Produkt wissen? Dann lies dir meine Monefit SmartSaver Erfahrungen mit den wichtigsten Hintergrundinfos durch, damit du alle Risiken und Chancen kennst. Aktuell gibt es 0,50% Cashback* für alle Investments der ersten 90 Tage + 5 EUR Startguthaben.

Die Highlights aus dem Geschäftsbericht 2025.

News 4: Auch MyPeak Finance passt Kreditverträge an

Auch MyPeak Finance* hat die Vertragsbedingungen für neue Projekte geändert. Ein Vergleich des aktuellen Vertragsmusters mit dem bisherigen Vertrag zeigt zwei wesentliche Änderungen.

Der gravierendste Unterschied betrifft die Besicherung. Der bisherige Vertrag enthielt eine Gruppengarantie der Alps2Alps OÜ, die Kapital, Zinsen und Verzugszinsen absicherte. Die neuen Verträge sind nun vollständig unbesichert.

Gleichzeitig wurde eine neue Subordinationsklausel (Section 6) eingeführt, die es im alten Vertrag nicht gab. Sie besagt, dass die Ansprüche der Investoren gegenüber allen anderen Gläubigern des Kreditnehmers nachrangig sind. Zahlung kann nur dann verlangt werden, wenn der Kreditnehmer nach Begleichung aller anderen Verbindlichkeiten noch freie Vermögenswerte hat. Das gilt sowohl für Zinszahlungen als auch für die Tilgung, auch außerhalb eines Insolvenzverfahrens. De facto rücken Investoren damit in eine risikoreichere Position als vorher.

Bestehende Verträge bleiben laut aktueller Information zunächst unverändert, ich könnte mir aber vorstellen, dass wir auch hier in Kürze eine Migrationsanforderung sehen werden. Auch wenn sie eher nachteilig ist, ist die neue Variante ehrlicher und gaukelt dem Anleger keine Sicherheit vor, die es möglicherweise gar nicht gibt.

Möchtest du mehr über MyPeak Finance wissen, dann kannst du dir die grundlegenden Dinge in meinen MyPeak Finance Erfahrungen durchlesen. Die Plattform bietet einen allgemeinen Anmeldebonus von 1,0%* auf deine Investments in den ersten 60 Tagen. (vom 29.05.26 – 27.06.26 3,5% extra Cashback)

Der Vorher-Nachher Vergleich der MyPeak Finance Kreditbedingungen.

News 5: Viainvest führt Gebühr für fehlende KYC-Dokumente ein

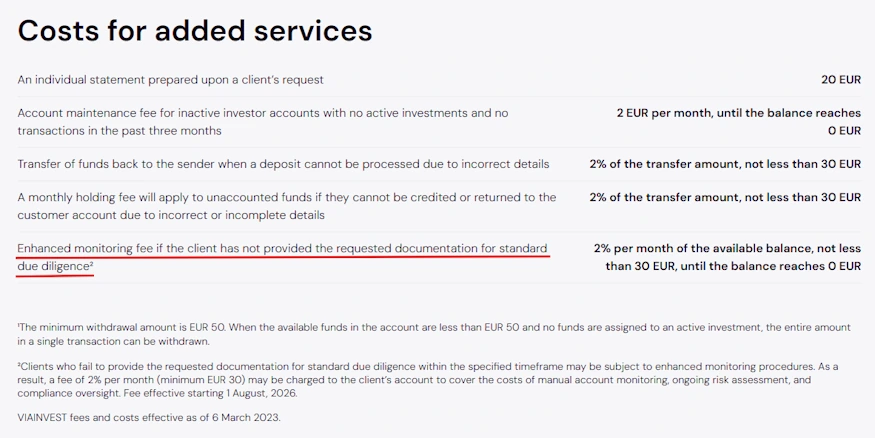

Viainvest* hat die Gebührenübersicht aktualisiert. Bei Registrierung, laufendem Service, Ein- und Auszahlungen sowie Kontoschließung fallen weiterhin keine Gebühren an.

Neu hinzugekommen für Anleger ist allerdings der nicht unrelevante Punkt KYC und AML. Wer hier die angeforderten Unterlagen zur Standardprüfung nicht fristgerecht einreicht, zahlt ab dem 1. August 2026 eine Enhanced Monitoring Fee von 2 Prozent pro Monat auf das verfügbare Guthaben, mindestens jedoch 30 Euro, bis das Konto leer ist. Viainvest begründet dies mit dem Aufwand für manuelle Kontoüberwachung, laufende Risikobewertung und Compliance.

Wer also aktuell eine KYC-Anfrage von Viainvest ignoriert, diese mit unnötigen Diskussionen in die Länge zieht oder nicht zeitnah beantwortet, riskiert eine substanzielle monatliche Belastung seines Guthabens. Diesen drastischen Schritt geht das Unternehmen sicherlich nicht leichtfertig und scheinbar, verursachen diese Prüfungen einen enormen zeitliche Aufwand auf Seiten des Unternehmens.

Möchtest du mehr über Viainvest wissen, dann kannst du dir die grundlegenden Dinge in meinen Viainvest Erfahrungen durchlesen. Auf der P2P Plattform gibt es aktuell 1% Cashback nach 90 Tagen über meinen Link*

Die neue Gebührentabelle von Viainvest.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Dein Feedback zu den P2P Kredite News

Das waren die kurzen News für diese Woche, bei denen es diesmal primär um das Thema “Bondster Score” ging. Hinterlasse mir gerne einen Kommentar mit deinem Feedback auf dem Blog und wenn du den Inhalt wertvoll findest, teile ihn gern! Vielen Dank!

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

„ Alles in allem also definitiv ein Fortschritt aus meiner Sicht und eine Bestätigung für meinen ohnehin geplanten Ausbau der Monefit-Position.“ Ausbau ? Ich denke du meinst Aufbau, oder? Weshalb würde man hier ausbauen?

Hi Stefan,

ich denke, wir meinen das Gleiche. Ich meine “die Position ausbauen” 🙂