Income Marketplace Erfahrungen 2026 – Rendite, Risiken & meine Einschätzung

Willkommen zu meinen Income Marketplace Erfahrungen! Wenn du wissen möchtest, ob sich eine Investition in diese Plattform lohnt, bist du hier genau richtig.

Income ist ein noch relativ junger P2P-Marktplatz, auf dem ich bereits seit 2021 investiere. Anfangs war ich vorsichtig, doch mittlerweile hat mein Investment die fünfstellige Marke überschritten – ein klares Zeichen meines Vertrauens in die Plattform.

Doch was macht Income Marketplace so besonders? Obwohl es sich um einen Marktplatz handelt, unterscheidet er sich deutlich von Mintos. Die Antwort auf diese Frage erfährst du in den nächsten Abschnitten!

Hast du selbst schon Income Marketplace Erfahrungen gesammelt oder fehlen dir irgendwelche Informationen in diesem Bericht bzw. sind veraltet? Dann wäre ich dir dankbar, wenn du dazu einen Kommentar hinterlässt. Auf meinem Blog findest du auch noch weitere P2P Kredite Erfahrungen.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

- Was ist Income?

- Alle wichtigen Daten auf einen Blick

- Anmeldung für Investoren

- Wie funktioniert Income?

- Manuelles Investieren

- Investieren mit dem Income Auto Invest

- Gibt es einen Zweitmarkt?

- In welchen Ländern kannst du investieren?

- In welche Kredite kannst du auf Income investieren?

- Welche Kosten fallen auf Income an?

- Wie hoch ist die Rendite auf Income?

- Erhalte ich auch die Zinsen für verspätete Kredite?

- Wie hoch ist der Mindestanlagebetrag auf Income?

- Gibt es bei Income eine Rückkaufgarantie?

- Was ist der Junior Share?

- Was ist der Cashflow Buffer?

- Was ist “Early Buyback”?

- Gibt es eine App für Income?

- Kann man in anderen Währungen Geld anlegen?

- Wie genau läuft das mit den Steuern auf Income?

- Gibt es auf Income eine Steuerbescheinigung?

- Income Risiko

- Der Income Marketplace in Krisensituation

- Bewertung meiner Income Marketplace Erfahrungen

- Weitere Infos zu den aktiven P2P Plattformen

Was ist Income?

Anders als beispielsweise Bondora oder Twino, ist Income ein sogenannter P2P-Marktplatz. Das bedeutet, dass Income hier nicht selbst P2P Kredite vergibt, sondern Kreditgeber, die wiederum die Kredite vergeben. Income vermittelt lediglich die Investoren an die Kreditgeber, oft werden sie auch Darlehensanbahner oder im englischen Loan Originator genannt.

Die Kreditgeber auf Income bieten auch die beliebte Rückkaufgarantie an, bei welcher der Kreditgeber den Kredit zurückkauft, wenn der Kreditnehmer eine Verspätung in seinen Kreditzahlungen aufzuweisen hat. An sich ist das eine tolle Idee, bis der Kreditgeber ausfällt.

Genau hier hat Income zwei Werkzeuge geschaffen, die das verhindern sollen. Damit unterscheidet sich Income grundlegend von anderen P2P Marktplätzen und macht sie für ein Investment hochinteressant. Auf die Details dazu kommen wir später noch zu sprechen. Schauen wir uns erstmal die Plattform an sich an.

Alle wichtigen Daten auf einen Blick

Bevor wir in die Details der Income Marketplace Erfahrungen gehen, hier die wichtigsten Daten für dich an einer Stelle.

| Gegründet: | 2020 |

| Firmensitz: | Tallinn, Estland, firmiert als Income Company OÜ |

| CEO: | Lavrenti Tsudakov, seit 2023 |

| Reguliert: | Nein |

| Verwaltetes Kundenvermögen: | ca. 25,8 Millionen EUR |

| Finanziertes Kreditvolumen: | ca. 216,6 Millionen EUR |

| Anzahl Investoren: | ca. 10.600 (registrierte Anleger, aktive Anzahl nicht bekannt) |

| Rendite: | 13,78% laut offiziellen Angaben der Plattform |

| Rückkaufgarantie: | Ja (und Cashflow Buffer + Junior Share) |

| Mindestanlagebetrag: | 0,01 EUR (10 EUR empfohlen) |

| Auto Invest: | Ja |

| Zweitmarkt: | Nein, aber in Planung |

| Ausstellung einer Steuerbescheinigung: | Ja, kann selbst erstellt werden. |

| Investoren-Treueprogramm: | Nein |

| Startbonus: | Ja, 1% Cashback nach 30 Tagen wenn du dich als Freund anmeldest, den Code HKJWPH nutzt und ein Investment tätigst. |

| Rating: | Platz 13 | Siehe Plattform Rating |

| Community Voting: | Platz 15 von 61 | Siehe Ergebnisse. |

| Letzter Geschäftsbericht: | Letzter Bericht für 2024 (ungeprüft). |

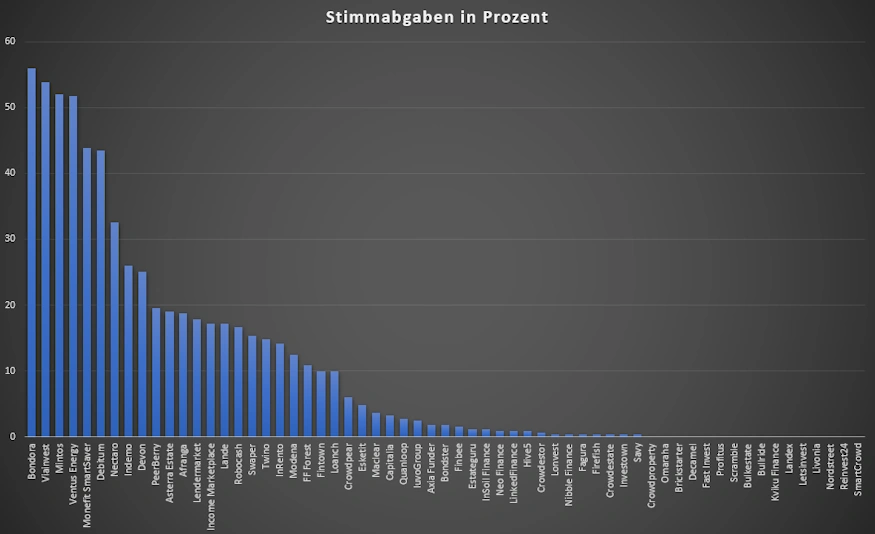

Income Marketplace Erfahrungen der Community

Einmal im Jahr frage ich unsere Community nach ihren 5 besten P2P Plattformen. 2025 hat Income Marketplace hier mit 17,2% aller Stimmen den 15 von 61 Plätzen belegt, was als ein gutes Ergebnis gewertet werden kann.

Rund 700 Stimmen konnte ich für 2025 werten.

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Ventus Energy* (Investieren in Energieprojekte mit bis zu 16% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Die Historie von Income Marketplace

Anmeldung für Investoren

Die Anmeldung auf der P2P Plattform ist nicht sonderlich kompliziert. Neben deinem Namen und deiner E-Mail Adresse wird auch deine physische Adresse benötigt. Eine weitere Identitätsprüfung findet im späteren Verlauf statt.

Sehr bequem an Income ist übrigens, dass du dich neben der klassischen E-Mail / Passwort Kombination auch mit deinem Apple, Google oder auch deinem Facebook Account einloggen kannst.

Die Registrierung auf Income ist einfach und schnell

Nach Anmeldung und Einzahlung bist du bereit um hier in P2P Kredite zu investieren.

Income Marketplace Bonus

Über meinen Link* bekommst du in den ersten 30 Tagen 1,0% Bonuszinsen auf deine Investments, mindestens jedoch 10 EUR und maximal 500 EUR. Die Gutschrift erfolgt nach 40 Tagen. Sollte es zeitlich begrenzte Bonus-Aktionen zur Plattform geben, werden diese immer zeitnah in meinem P2P Plattform Vergleich gelistet.

Wie zahle ich Geld ein?

Geld einzahlen ist wie immer der einfachste Schritt beim Geld anlegen. In deinem Account siehst du eine kleine Brieftasche neben deinem Namen. Fährst du darüber, siehst du die Option “Geld einzahlen”. Drückst du auf diese bekommst du nach Auswahl der gewünschten Währung (es gibt aber derzeit nur EUR) und der Überweisungsart die Überweisungsdaten angezeigt, die du nutzen kannst.

Beachte bitte, dass die erste Überweisung von einem persönlichen Bankkonto kommen muss. Dieses wird auch dann für die späteren Auszahlungen verifiziert.

Das Konto von Income in Estland.

Wie zahle ich Geld aus?

Möchtest du Kapital oder überschüssige Zinsen von der P2P Plattform abziehen, nimmst du wieder den gleichen Weg wie beim Einzahlen, nur gehst du auf “Geld auszahlen”.

Für das Auszahlen der Gelder wird dir keine Gebühr berechnet. Die Gelder können nur auf das Bankkonto abgehoben werden, von welchem aus auch die Einzahlung kam. Möchtest du ein neues Konto für die Auszahlung registrieren, musst du eine neue Einzahlung von einem neuen persönlichen Konto vornehmen.

Geld auszahlen auf Income ist einfach und kostenlos.

Wie lange dauert die Einzahlung?

Gemäß meinen bisherigen P2P Kredite Erfahrungen geht die Einzahlung bei den meisten Plattformen innerhalb von 1 – 2 Werktagen auf deinem Anleger Konto ein. Nutzt du jedoch beispielsweise Dienste wie Revolut* oder Wise*, ist die Überweisung zum Teil auch schon in einigen Stunden da.

Kann ich auch mit Kreditkarte ein- und auszahlen?

Zum aktuellen Zeitpunkt kannst du keine Kreditkarten für Ein- und Auszahlungen benutzen. Diese müssen zwingend mit einem Bankkonto gemacht werden. Die Einzahlung über ein Bankkonto dient unter anderem auch deiner Identifikation.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Wie funktioniert Income?

Nach der Anmeldung bei Income hast du generell 2 Möglichkeiten dein Geld zu investieren.

- Du kannst dir einen eigenen Auto Invest konfigurieren.

- Oder du investierst vollständig manuell auf dem Marktplatz.

Ich würde hier immer zur ersten Variante raten, da ich ein Verfechter des passiven Einkommens bin. Das manuelle Investment kostet Zeit und wird dein Ergebnis nur in Ausnahmefällen besser machen. Den Auto Invest schauen wir uns im weiteren Verlauf noch an.

Manuelles Investieren

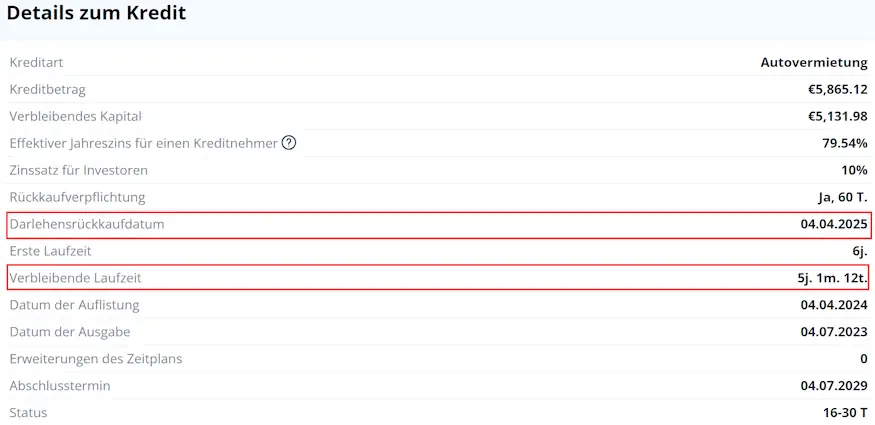

Investierst du manuell in P2P-Kredite brauchst du dafür den Primärmarkt von Income. Hier kannst du dir deine Kredite handverlesen auswählen und dir alle Details des Kredits anschauen.

So sieht der Primärmarkt von Income aus.

Die Detailanzeige der P2P Kredite ist auch durchaus lesenswert und ungewöhnlich umfangreich im Vergleich zur Konkurrenz. Beispielsweise kannst du hier sehen, was für einen Zinssatz der Kreditnehmer auf der anderen Seite zahlen muss. Oder auch wie die Verteilung zwischen Junior Share (wir kommen noch dazu), Investor Share etc. ist.

Details eines Kredits auf dem Income Marktplatz, in den ich selbst investiert bin.

Investieren mit dem Income Auto Invest

Wie schon eingangs erwähnt, bietet Income auch einen Auto Invest an. In diesem kannst du detaillierte Konfigurationen vornehmen, in was später investiert werden soll. Die wichtigsten Dinge aus meiner Sicht, sind:

- Verbleibende Laufzeit = Darlehenslaufzeit

- Kreditart = Art des Kredits

- Kreditgeber = Das Unternehmen hinter dem Kredit

- Bereits investierte Kredite einbeziehen = Auch in Kredite investieren, die schon durch eine andere Strategie bedient wurden.

- Maximale Portfolio Größe = Die Größe deines Portfolios

- Reinvestieren = Rückflüsse reinvestieren

- Investment in einen Kredit = Maximales Investment in einen einzelnen Kredit

Beispielkonfiguration aus meinem eigenen Portfolio.

Gibt es einen Zweitmarkt?

Nein, derzeit existiert kein Zweitmarkt auf der P2P Plattform. Dieser befindet sich aber seit geraumer Zeit in der Entwicklung.

In welchen Ländern kannst du investieren?

Income ist noch ein sehr junger Markplatz und so gibt es auch noch nicht viele Kreditgeber wie beispielsweise auf Mintos. Insgesamt sind aktuell 8 Kreditgeber aus 7 verschiedenen Ländern aktiv. Dazu zählen momentan:

- Großbritannien

- Spanien

- Indonesien

- Estland

- Litauen

- Lettland

- Kosovo

- und Bulgarien

Mit dem weiteren Wachstum der Plattform, werden auch weitere Kreditgeber dazustoßen. Die aktuelle Liste kannst du dir immer bei Income direkt anschauen. Beachte bitte, dass diese Liste alle Kreditgeber anzeigt, jedoch nicht alle aktiv sind!

In welche Kredite kannst du auf Income investieren?

Wer hier in P2P Krediten investiert ist, erwirtschaftet seine Rendite aktuell zum größten Teil aus Kurzzeitkrediten und klassischen Ratenkrediten. Hier eine Übersicht der aktuellen Kreditgeber und ihrer Tätigkeitsgebiete. Du kannst dir die aktuelle Liste auch immer auf Income direkt ziehen und dort auch weitere Recherchen anstellen.

Die Kreditgeberliste auf Income Stand 2025.

Welche Kosten fallen auf Income an?

Es fallen für Investoren keine Gebühren auf das Investment auf dem Primärmarkt an. Ebenfalls gibt es keine Kosten bei sonstigen Aktionen auf der Plattform.

Wie hoch ist die Rendite auf Income?

Die Rendite, die du auf Income erwirtschaften kannst, ist für jeden Investor individuell, je nachdem welche Einstellungen du wählst. Die aktuelle durchschnittliche Rendite kannst du immer aktualisiert oben im Steckbrief ablesen oder direkt auf der Statistikseite bei Income. Aktuell liegt sie zwischen 13 und 14 Prozent.

Im August 2022 wurde die Kappung der Rendite von 12 auf 15% angehoben, weshalb es einen schönen Anstieg gab. Kreditgeber können also höher verzinste Kredite anbieten, was langfristig der Rendite weiteren Auftrieb geben könnte. Meine eigene Rendite ist in meiner eigenen Statistik nachlesbar und liegt bei fast 13%.

Erhalte ich auch die Zinsen für verspätete Kredite?

Ja, sollte sich ein Kredit verspäten oder ausfallen, bekommst du auch Zinsen für die Verspätungen gutgeschrieben. Unabhängig vom Status des Kredits, werden die Zinsen auf täglicher Basis berechnet.

Wie hoch ist der Mindestanlagebetrag auf Income?

Es wird empfohlen 10 EUR pro Kredit zu investieren. Jedoch ist es auch möglich schon ab 0,01 EUR in die Kredite zu investieren. Wegen Rundungsdifferenzen bei der Zinsgutschrift, ist dies jedoch nicht empfehlenswert.

Gibt es bei Income eine Rückkaufgarantie?

Ja, alle Kreditgeber bieten eine Rückkaufgarantie an. Anders als auf den meisten Markplätzen und klassischen P2P Plattformen ist das jedoch kein hohles Versprechen. Denn um die Rückkaufgarantie wirklich abzusichern nutzt Income 2 revolutionäre Techniken in diesem Bereich. Den “Cashflow Buffer” und den “Junior Share”. Diese ermöglichen es am Ende, eine tatsächliche Rückkaufgarantie zu geben, die ihren Namen auch verdient und Risiken auf der Kreditgeberseite zu minimieren, die da wären:

- Das regulatorische Risiko (z.B. Lizenzentzug, eingetreten bei Varks, Mintos, 2020)

- Störungen im Betrieb (z.B. Kontensperrung, eingetreten bei Cash Wagon, Mintos, 2020)

- Crash (z.B. Corona-Krise, eingetreten 2020)

- Probleme mit der Refinanzierung und Liquidität (eingetreten bei vielen Kreditgebern im Zuge der Corona-Krise)

Zudem bietet Income auch noch das sogenannte “Early Buyback” an, was es Kreditgebern einfacher macht, langfristige Kredite attraktiver zu machen. Schauen wir uns die Techniken mal im Detail an.

Kommen wir zuerst zum Junior Share, welcher als erste Sicherheit im Falle eines Kreditgeberausfalls gilt. Dieser funktioniert wie folgt: Nehmen wir an, ein Kreditgeber hat einen Junior-Share von 10% an einem Kredit. Diese 10% wirken im Falle eines Ausfalls auf den Anteil der Anleger, wenn dieser beispielsweise 90% betragen sollte. Die 90% der Investoren werden zuerst zurückgezahlt und erst dann erhält der Kreditgeber seinen Anteil zurück. Sollte nichts mehr übrigbleiben, bekommt er auch nichts zurück. Der Investor wird durch diese Technik also an privilegierte Stelle gestellt, so dass ein Totalausfall faktisch unmöglich wird.

Denken wir das mal in einem größeren Stil durch: Nehmen wir an, wir haben mit dem Kreditgeber, mit dem ein Junior-Share von 20 % vereinbart wurde und der Kreditgeber hat nun 1.000.000 EUR an Krediten auf Income platziert und diese sind bis zum erlaubten Betrag (80 %) voll investiert. Das bedeutet, dass die Income-Investoren 800.000 EUR investiert haben und 200.000 EUR beim Kreditgeber verbleiben. Die 20% sind zugunsten der Investoren nachrangig, d.h. wenn Income das 1.000.000 EUR Portfolio aufgrund eines Ausfalls des Kreditgebers übernehmen muss und mit dem Inkasso beginnt, werden sie versuchen, die vollen 1.000.000 EUR einzusammeln und zur Rückzahlung der 800.000 EUR an die Investoren verwenden und nur wenn der Erlös 800.000 EUR übersteigt, bekommt der Kreditgeber etwas davon zurück, nämlich 200.000 EUR.

Der Junior Share ist immer unterschiedlich und ist einsehbar in der entsprechenden Detailansicht des Kredits, die ihr auch schon weiter oben gesehen habt. Zudem ist der Rahmen generell für jeden Kreditgeber vertraglich definiert.

Was ist der Cashflow Buffer?

P2P Kredite, bei denen der Endkreditnehmer pünktlich zurückzahlt, werden natürlich durch die Rückzahlungen der Kreditnehmer abgedeckt. Die Kredite, bei denen der Kreditnehmer nicht zurückzahlt, werden aus dem Cashflow-Buffer gedeckt (da es keine funktionierende “Rückkaufgarantie” durch den Ausfall des Kreditgebers mehr gibt).

Wenn es also 1.000 Kredite gibt, von denen 800 normal laufen und 200 nicht laufen, werden der Junior-Share und die Überschüsse aus allen 1.000 Krediten verwendet, um die 200 nicht-performenden Kredite gemäß dem ursprünglichen Plan abzudecken. Auf diese Weise erhält jeder seine Investition einfach und fair zurück. So zumindest der Plan, denn den Ernstfall gab es bisher noch nicht.

Junior Share und Cashflow Buffer arbeiten also zusammen, um den Investor vor einem Totalausfall zu schützen.

Der Cashflow Buffer in Bildern.

Was ist “Early Buyback”?

Die “Early Buyback”-Funktion ermöglicht Kreditgebern eine vorzeitige Rückzahlung des Darlehens, wodurch Investoren ihr eingesetztes Kapital samt aufgelaufener Zinsen früher als bei regulärer Kreditlaufzeit zurückerhalten. Diese Option erhöht die Flexibilität für beide Parteien und ermöglicht Investoren, ihr Portfolio dynamischer zu gestalten, indem sie früher über ihr Kapital verfügen können.

Ein Beispiel: Ein Kredit des Kreditgebers ITF hat eine Laufzeit von 3 Jahren. Mit dem Early-Buyback kürzt ITF diese Laufzeit auf 1 Jahr, kauft diesen zurück und stellt ihn mit einer Laufzeit von 2 Jahren wieder auf den Markt. Für den Kreditgeber ist es so 3 mal der gleiche Kredit, für den Investor jedoch 3 kürzer laufende Kredite.

Das Rückkauf-Datum ist im Kredit immer ersichtlich und es gibt auch einen Filter für speziell diese Kredite.

Ein Beispielkredit mit der “Early Buyback” Funktion.

Kann man in anderen Währungen Geld anlegen?

Nein, auf Income investierst du ausschließlich in Euro.

Wie genau läuft das mit den Steuern auf Income?

Bist du in Kredite auf Income investiert, musst du dich einmal grundlegend mit dem Thema “Steuern” auseinandersetzen. Hier gibt es generell zwei Wege, welche eine eigene Anleitung haben:

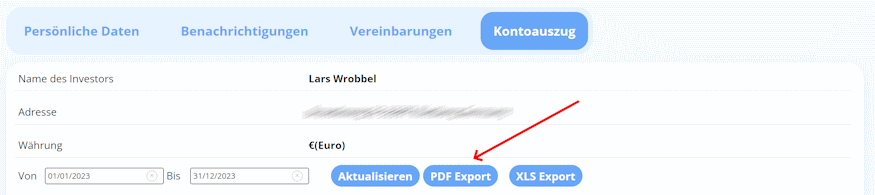

Gibt es auf Income eine Steuerbescheinigung?

Ja, auf Income kannst du dir eine Steuerbescheinigung mit allen wichtigen Zahlen selbst erstellen lassen. Dazu gehst du in dein Profil auf “Kontoauszug”, filterst die gewünschten Daten und lässt dir eine PDF erstellen.

Die Steuerbescheinigung ist schnell erstellt auf Income.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Income Risiko

Aus meinen bisherigen Income Marketplace Erfahrungen & Recherchen ist der estnische P2P Marktplatz sicher eine der spannendsten Möglichkeiten, die wir aktuell am Markt haben. Der Cashflow Buffer und der Junior Share sollen die Kreditgeberseite absichern, so wie es noch keine Plattform vorher getan hat.

Aber natürlich gibt es auch operative Risiken beim Marktplatz Income selbst. Und auch ob die Sicherheitstechniken wirklich funktionieren, ist bisher fraglich.

Wie verdient Income Geld?

Anders als bei vielen klassischen P2P Plattformen verdient Income nicht am Spread zwischen den dem Investor angezeigten Krediten und den tatsächlichen Zinsen für den Kreditnehmer. Income ist ein Markplatz, das bedeutet, dass die Kreditgeber im Hintergrund eine entsprechende Gebühr an Income für das Platzieren der Kredite (ca. 2,5% des ausstehenden Saldos pro Monat) zahlen.

Zusätzlich dazu kommen noch Kosten für die initiale Einrichtung auf dem Marktplatz + Grundgebühren für die Sicherheitsstruktur. Neben diesem Gebührenmodell, welches die Haupteinnahmequelle darstellt, gibt es meines Wissens nach aktuell keine weitere Einnahmequelle.

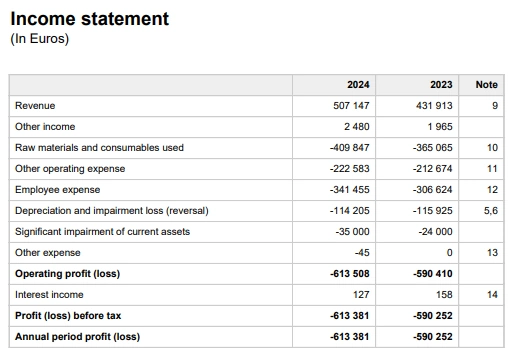

Arbeitet Income profitabel?

Als gerade gestartete P2P Plattform arbeitet man noch nicht profitabel. Sobald jedoch der erste auditierte Geschäftsbericht veröffentlicht wurde, wirst du diesen hier finden. Aktuell hat man sich dagegen entschieden, diesen erstellen zu lassen. Da Income jedoch ein estnisches Unternehmen ist, kannst du diese Daten öffentlich aus dem estnischen Firmenverzeichnis abrufen.

Um überhaupt operieren zu können arbeitet Income mit dem Geld aus mehreren Crowdfunding Runden (mehrere Millionen EUR). Das Ziel ist es damit die Profitabilität zu erreichen.

Auszug aus dem ungeprüften Geschäftsbericht für 2024.

Was passiert, wenn Income in die Insolvenz rutscht?

Sollte der Fall eintreten, dass die P2P Plattform in finanzielle Schwierigkeiten gerät oder Insolvenz anmelden muss, wird die Firma planmäßig durch eine Drittpartei (dem Insolvenzverwalter) abgewickelt. Bestehende Kredite der Kreditgeber werden weiterlaufen. Der Insolvenzverwalter kümmert sich um die Überweisung aller Investitionen sowie um die Darlehensbedienung.

Wie seriös ist Income?

Income ist noch ein junger Marktplatz. Ich habe mit CEO Kimmo bereits sehr oft gesprochen und von dem was ich sehe und höre, schätze ich die Plattform als absolut seriös ein.

Wie sicher ist Income?

Wie alle P2P Plattformen ist Income so sicher, wie deine Diversifikation. Genau das wird auch der Schlüssel zu deinem Erfolg auf der Plattform sein, sollten weitere Kreditgeber auf die Plattform kommen (so wie es bei Mintos auch ist). Jedoch besteht hier eine deutlich höhere Sicherheit, dass du dein Geld wiederbekommst, selbst wenn du auf den falschen Kreditgeber setzt.

Zusätzlich dazu, haben wir natürlich wie bei jeder P2P Plattform noch das Risiko, dass die Plattform selbst insolvent wird. Kreditgeber von Income Marketplace und ihre Geschäftszahlen sind in unserem Premium Rating gelistet. Dies soll dir deine Recherche etwas leichter machen.

Gibt es auf Income Ausfälle?

Auf der P2P Plattform gibt es sicherlich regelmäßig Ausfälle, es wäre komisch wenn nicht. Die Ausfälle einzelner P2P Kredite sind jedoch durch die Rückkaufverpflichtung abgesichert, sodass wir davon nichts mitbekommen. Die aktuelle Ausfallrate liegt laut den Informationen der Plattform zwischen 20 und 25%, abhängig vom Kreditgeber.

Als Kreditgeberausfall kann bisher nur ClickCash 2022 gewertet werden. Die ausstehende Summe war jedoch verschwindend gering und es werden sehr wahrscheinlich 100% der Gelder wieder zurückkommen.

Funktionieren die “neuen” Techniken in der Praxis?

In seiner noch jungen Laufbahn, hatte der Marktplatz bereits 3 Problemfälle:

- ClickCash, Brasilien (Rückkaufgarantie nicht eingehalten)

- Vivus, Mexiko (Bank-Transferprobleme)

- Juancho Te Presta, Kolumbien (Technische Probleme)

Bei ClickCash stellte sich heraus, dass das Kreditportfolio “zu klein” für den großen Hammer sei. Hier wurde ein klassischer Rückzahlplan vereinbart. Vivus konnte man anderweitig lösen und Juancho Te Presta ist nach den technischen Problemen nicht mehr zurückgekehrt.

Der Cashflow Buffer und der Junior Share kamen also noch bei keinem Problemfall zum Einsatz. Einzig bei ClickCash hätte man ihn ziehen könnten, hat aber darauf verzichtet, da die ausstehende Summe sehr gering war. Wir wissen also bis heute nicht, ob diese Techniken funktionieren oder nicht.

Gibt es auf Income eine Einlagensicherung?

Nein, ganz sicher nicht. Income ist keine Bank und fällt daher auch unter keine europäische Einlagensicherung. Alle Gelder, die du auf der Plattform investierst, sind einem hohen Ausfall-Risiko ausgesetzt.

Der Income Marketplace in Krisensituation

Investoren von Income kamen bisher entspannt durch die Krise.

Income während der Covid-19 Krise 2020

Income wurde quasi in der Krise gegründet. Mir sind keinerlei Probleme bekannt. In einem persönlichen Call mit dem CEO wurde mir jedoch berichtet, dass die Kreditgeber zu der Zeit besonders beobachtet wurden, um schnell auf mögliche Probleme reagieren zu können. Ähnliches hat auch der Marktplatz Debitum gemacht, die ihre Kreditgeber zu dieser Zeit auf monatlicher Basis durchleuchtet haben, statt quartalsweise.

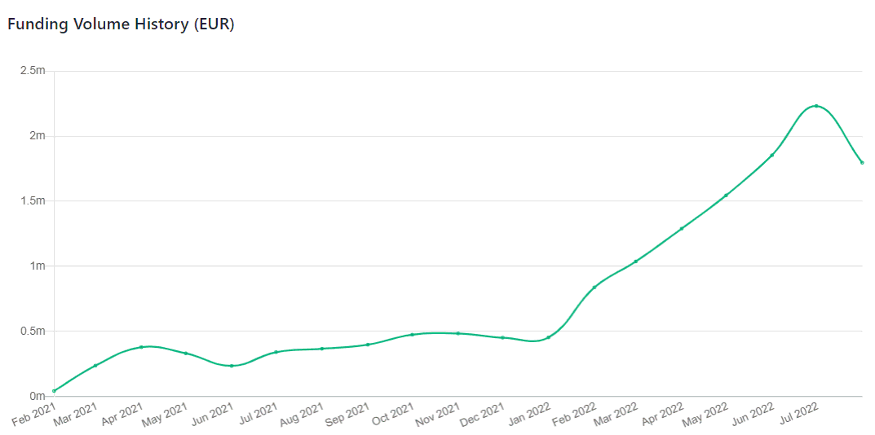

Income während der Ukraine Krise 2022?

Anders als auf anderen Marktplätzen, stieg auf Income auch zu Beginn des Krieges das Kreditvolumen an. Das liegt vor allem daran, dass auf Income keinerlei Kreditgeber aus Russland oder der Ukraine operierten. Jedoch sagte Income eine für Mitte 2022 angedachte Crowdfunding-Kampagne aufgrund der ungewissen wirtschaftlichen Situation ab.

Der Krieg hat die Income Investoren nicht beeindruckt.

Vor- und Nachteile von Income

Bevor wir zu einem abschließenden Fazit der P2P Plattform kommen, hier nochmal meine Vor- und Nachteile auf Basis meiner Income Marketplace Erfahrungen zusammengefasst.

Nachteile

- Income ist ein noch junger Marktplatz.

- Nur wenige Kreditgeber im Vergleich zu Mintos.

- Noch nicht profitabel.

- Bisher wurde noch kein geprüfter Geschäftsbericht veröffentlicht.

- Als Marktplatz mit verschiedenen Ländern ist man in wirtschaftlichen Abwärtsbewegungen oft stärker betroffen als klassische P2P Plattformen.

- Noch nicht reguliert.

Vorteile

- Neues Sicherheitssystem für Kreditgeber, was es so noch nirgendwo gibt.

- Diversifikation über mehrere Länder möglich.

- Vergleichsweise hohe Rendite.

- Passives Einkommen quasi ab dem ersten Tag.

- Geht etwas bei einem Kreditgeber schief, wird Income die Interessen der Investoren vertreten.

- Alle Kreditgeber bieten eine Rückkaufgarantie an.

- Income ist vom Start weg eine sehr transparente Plattform.

Bewertung meiner Income Marketplace Erfahrungen

Income war anfangs ein spannender neuer Kandidat am “P2P Himmel”, hatte jedoch auch mit dem Wachstum zu kämpfen, wie die meisten anderen Plattformen auch. Vor allem der Cashflow Buffer und der Junior Share müssen sich noch immer unter Beweis stellen. Die Problemfälle, die Income in der bisherigen Zeit hatte, konnten dafür leider nicht genutzt werden.

Ich hoffe aber alleine schon, dass viele Anleger den Marktplatz wegen eben diesem Sicherheitskonzept unterstützen, damit Income Zeit hat zu wachsen.

P2P Plattformen müssen einfach verstehen, dass die Rückkaufgarantie nur etwas wert ist, wenn man sie auch als solches strukturiert. Ansonsten ist es allenfalls ein Versprechen, was aber nicht zwingend gehalten werden muss.

Mit dem Cashflow Buffer & dem Junior Share setzt Income Investoren vertraglich an eine privilegierte Stelle, was deutlich positive Auswirkungen im Falle einer Kreditgeber-Insolvenz haben sollte.

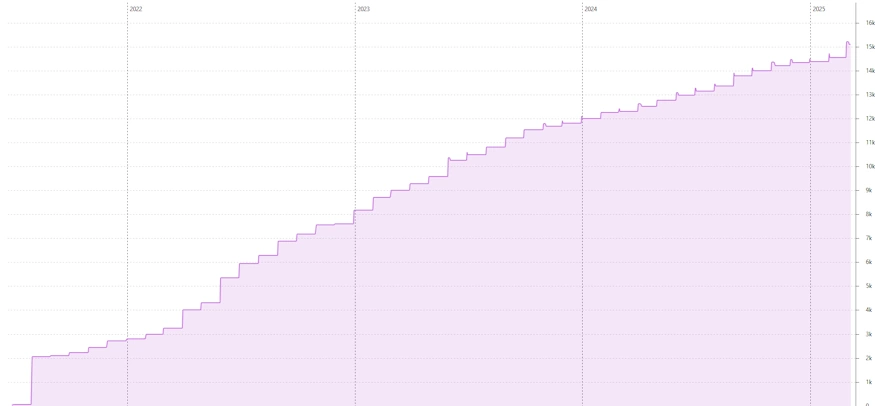

Da ich selbst dieses Konzept ebenfalls als Zeichen an die anderen Plattformen unterstützen möchte, habe ich damals selbst ein Investment bei Income gestartet. Mittlerweile ist daraus ein fünfstelliges Investment geworden.

Die Entwicklung meines Income Portfolios seit 2021.

Gibt es ein Income Forum wo man sich austauschen kann?

Es gibt diverse Orte, wo du dich mit anderen Investoren austauschen und Income Marketplace Erfahrungen sammeln kannst. Erste Adresse hierfür ist unsere Community, vor allem der P2P-Chat auf Telegram. Es gibt auch eine internationale Investorengruppe auf Telegram, wo du diskutieren kannst.

Gibt es einen Bonus oder Freunde Werben Freunde Programm zum Start auf Income?

Du kannst Freunde auf Income werben oder dich werben lassen. Beide Partner profitieren bei einer Neuanmeldung von jeweils 1% Cashback der investierten Mittel des neuen Investors nach 40 Tagen, mindestens bekommen sie aber beide 10 EUR, egal was investiert wird (mindestens 1 EUR).

Ich bin dir natürlich sehr dankbar, wenn du meinen Link benutzt, um die Informationen zu wertschätzen, die du hier gefunden hast. Alternativ kannst du auch den Anmeldecode “HKJWPH” benutzen. Dir entstehen dadurch ausschließlich Vorteile, keine Nachteile!

Welche Alternativen gibt es zu Income?

Hier sind vor allem alle P2P Marktplätze zu nennen, die nicht selbst Kredite vergeben. Allen voran natürlich Mintos, die IUVO Group, Bondster oder Peerberry (wobei das kein reiner Marktplatz ist). Aber auch Esketit, Lendermarket und Loanch wären interessante Gegenkandidaten. Allerdings hat keine einzige der Alternativen ein ähnliches Sicherheitssystem wie Income. Weitere mögliche Alternativen findest du in meinem P2P Plattform Vergleich.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Income vs. Mintos

Ich werde von vielen immer wieder gefragt, wie bestimmte Plattformen gegen Mintos abschneiden bzw. ob sie eine Alternative sind. Income ist noch sehr klein, aber könnte zukünftig auf jeden Fall eine Alternative werden. Durch den Cashflow Buffer & den Junior Share sind sie rein strukturell die bessere P2P Plattform, haben aber natürlich nicht das Angebot, was Mintos hat. Die Zeit wird zeigen, wie sich die Situation entwickelt.

Aus meinen bisherigen Income Marketplace Erfahrungen heraus, kann es in jedem Fall nicht schaden, sich hier eine Position aufzubauen und diese langfristig zu beobachten.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Ventus Energy Erfahrungen / Ventus Energy Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Income Marketplace Erfahrungen 2026 - 15% inkl. Absicherung

Income Marketplace Erfahrungen: Hier findest du alles was du zum estnischen P2P Marktplatz wissen musst ✚ meine persönlichen Erfahrungen.

4.5

Achtung – Income in Schwierigkeiten!

Nach Clickcash (Brasilien) – hier seit 07/22 bei mir auf Status “Zwangsrückkauf” und keine Zahlungen – kann man sich wundern, dass auch der Junior-Share, der zur Sicherung verwendet werden sollte, plötzlich bei den ausstehenden Krediten auf 0,00% gesetzt wurde.

Jetzt gibt es anscheinend die nächsten Probleme mit Danahrupia (Indonesien): seit 06/24 erfolgt keine Zahlung und der Status ist hier auch auf “Zwangsrückkauf” gesetzt ohne eine Änderung – das betrifft bei mir inzwischen > 60% der Kredite bzw. > 30K€ , Der Junior-Share pro Kredit beginnt (ohne Zahlung an die Investoren) hier auch abzuschmelzen.

Anscheinend ist der Sicherungsmechanismus, mit dem Income als Alleinstellungsmerkmal trumpfen möchte, doch nichts wert!

Hi Carsten,

das entspricht leider nicht der Wahrheit. Ich habe gerade mal bei mir geschaut. Die letzte Danarupiah Rückzahlung war am 04.09. (also vor 5 Tagen). Würde es Probleme mit Danarupiah geben, wäre das schon längst durch die Community gegangen. Ich sehe aktuell keine einzige Nachricht dazu.

ClickCash wird monatlich zurückgezahlt, auch da ist alles in trockenen Tüchern. Scheinbar bist du hier nicht wirklich auf dem Laufenden? Schau mal hier.

Seit Wochen werden in meiner income App keine “Your annualized earnings to date” [%] mehr angezeigt!? Der “Earned interest” in EUR wird aber nach wie vor angezeigt. Ist das bei euch auch so?

Ja, ist bei mir auch so.

Hey Lars,

ich finde deine Infos immer sehr gut und verständlich.

Nun was zu Income :

Leider bietet Income gerade exakt 3 Kredite zum investieren an.

Ob das so cool ist um sein Geld auf der Palttform ein wenig zu diversifizieren?

Ich würde mir das anmelden und investieren (heute) gut überlegen.

Hi Tom,

die Nachfrage nach Krediten auf Income ist hoch, aber man kriegt sein Portfolio schon diversifiziert. Ich stimme dir aber generell zu, dass Income hinter den Erwartungen vieler Investoren hinterher hinkt.

Hi Lars,

danke für deinen Income Erfahrungsbericht.

Ich habe deinen Bonus Neukunden-Link für Income Marketplace benutzt und in den ersten 30 Tagen 45.000€ auf Income eingezahlt. Und heute wurde mir der Bonus ausgezahlt. Ich habe 359,60 € Bonus erhalten.

Grüße Andreas von P2P-Anlage.de

Danke Andreas und viel Erfolg bei Income Marketplace. Du legst ja gleich richtig los! 🙂

Hallo, habe das Problem das ich meine mail adresse gewechselt habe und nun ist das komplette konto nicht mehr vorhanden. was kann man da tun das das wieder richtig gestellt wird? der suport ist nur in english was mir auch nicht unbedingt weiter hilft. abgesehen davon sind meine erfahrungen in rund 4 monaten auch nicht allzu positiv, die hälfte meiner investition ist permanent überfällig. das heißt das die kreditnehmer alle nicht sehr zahlungswillig sind was wiederum bedeutet das das nicht gezahlte geld zum weiteren investieren fehlt. so was ist kein einkommen auf das man sich verlassen kann wenn es darauf ankommt. schade eigentlich. da sind meine erfahrungen mit Bondora eher sehr positiv.

Dierk

Hi Dierk, ein Wechsel der E-Mail Adresse kann nicht dazu führen, dass dein Konto verschwindet. Was meinst du hier genau? Was schreibt dir der Support?

Überfällige Kredite sind generell erstmal kein Problem, solange der Kreditgeber die Rückkaufgarantie erfüllt. Du solltest P2P zudem niemals als gesichertes Einkommen rechnen oder dies erwarten, ganz egal welche Plattform. Nur die Streuung über viele Plattformen bringt dir eine gewisse Konstanz.

Danke für deine Antwort. das mit dem verschwundenen Konto hat sich recht schnell geklärt. die Ursache war das ich mich mit Apple angemeldet hatte und durch der Änderung der mail Adresse wurde ein neuer accout eröffnet wo ich mich mit der neuen email Adresse und altem Passwort anmelden musste. das ging nicht wirklich schlüssig aus der mail vom support hervor. konnte aber nach nachfrage sehr schnell geklärt werden. war ein großer schreck der erste Moment.

zu den Verspätungen ist noch zu sagen das meine letzte Investition, 7 Kredite alle Mexiko, nach ca 1 Woche im Rückkauf Modus waren. das hat dann auch wieder gute 2 Wochen gedauert bis das abgewickelt war. in dieser zeit waren von 40 Investitionen 38 in Verspätung. auch wenn das eventuell kein Problem darstellt aber gut finde ich das wirklich nicht.

Gruß Dierk

Bin mittlerweile auch bei Income Marketplace angemeldet, diesmal meine erste Plattform mit Konsumentenkrediten. Habe mittlerweile vier kleinere Investitionen getätigt. Ich muss allerdings ehrlich gestehen, dass es für mich als Investor schon sehr abschreckend ist, dass von 4380 angebotenen Krediten 3195 eine Verspätung zwischen 31-60 Tagen aufweisen, dass sind knapp 73% aller Kredite.

Hi Johannes, da würde ich mir keine allzu großen Sorgen machen. Das ist bei Income relativ normal, hat bisher (zumindest bei mir) jedoch noch zu keinen Problemen geführt.