SAVY Erfahrungen – Wirklich bis zu 16% Rendite mit regulierten P2P Krediten?

Die 5 wichtigsten Fakten auf einen Blick

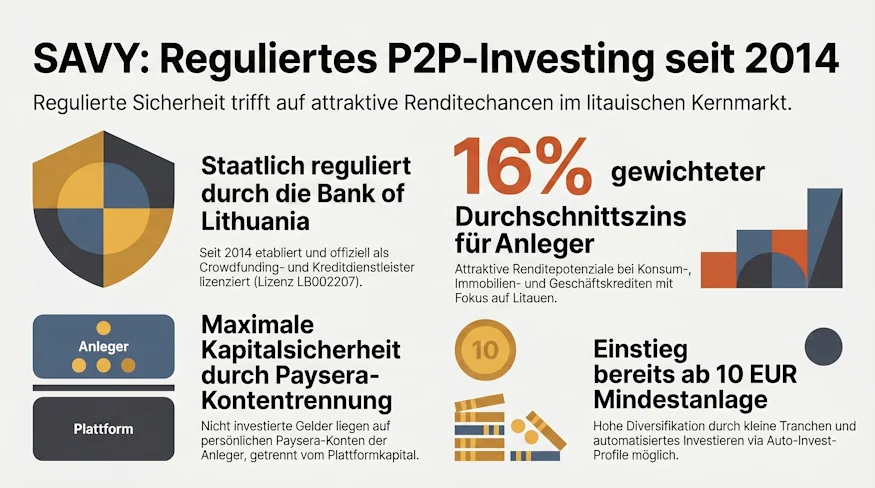

- Seit 2014 am Markt und beaufsichtigt durch die Bank of Lithuania.

- Angeboten werden Konsumkredite, hypothekarisch besicherte Kredite, Geschäftskredite und Immobilien-Entwicklungsfinanzierungen.

- 6 bis 30 Prozent Rendite und ein gewichteter Durchschnittszins von rund 16 Prozent.

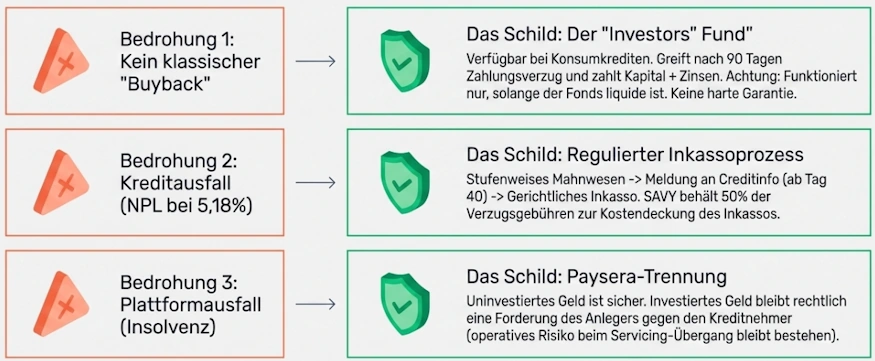

- Es gibt keine Rückkaufgarantie. Für Konsumkredite gibt es optional den Investors’ Fund, der nach 90 Tagen Zahlungsverzug greift, solange ausreichend Mittel im Fonds vorhanden sind.

- Ein- und Auszahlung läuft über ein persönliches Paysera-Konto, nicht über ein SAVY-Sammelkonto.

Hast du selbst schon Savy Erfahrungen gesammelt oder fehlen dir irgendwelche Informationen in diesem Bericht bzw. sind veraltet? Dann wäre ich dir dankbar, wenn du dazu einen Kommentar hinterlässt. Auf meinem Blog findest du auch noch weitere P2P Kredite Erfahrungen.

(Bonuskonditionen: über die Schaltfläche gibt es 1% Cashback auf alle Investments der ersten 90 Tage und 6 Monate keine Account-Gebühr. Ausgezahlt wird nach der Bonusperiode aufs persönliche Paysera Konto.)

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Was ist SAVY?

SAVY ist eine litauische P2P- und Crowdfunding-Plattform, über die Anleger Kredite direkt oder indirekt an Kreditnehmer finanzieren können. Hinter der Plattform steht UAB Bendras finansavimas. Anders als bei klassischen Marktplätzen mit vielen externen Kreditgebern ist SAVY stärker als eigene Plattform- und Kreditinfrastruktur zu verstehen.

Du investierst also nicht in ein breit gestreutes Loan-Originator-Ökosystem wie bei Mintos, sondern in Kreditforderungen, die über SAVYstrukturiert, bewertet und verwaltet werden. Das macht die Plattform übersichtlicher, erhöht aber auch die Abhängigkeit von SAVYs Underwriting, Inkasso und Risikomanagement.

War SAVY früher eher auf den stark auf Anleger aus Litauen ausgerichtet, ist man nach dem Relaunch deutlich internationaler aufgestellt. Dies kann die Plattform für Anleger nun interessant machen.

Savy ist keine unbekannte P2P-Bude, sondern eine gestandene P2P Plattform mit vermittelten Krediten im dreistelligen Millionenbereich.

SAVY Erfahrungen – Alle Daten auf einen Blick

Bevor wir in die Details der SAVY Erfahrungen gehen, hier die wichtigsten Daten für dich an einer Stelle.

| Gegründet: | 2014 |

| Firmensitz: | Vilnius, Litauen, firmiert als Bendras finansavimas, UAB |

| CEO / Unternehmensführung: | Audrius Žiugžda, seit dem Beginn dabei |

| Reguliert: | Ja, überwacht von der litauischen Zentralbank (ECSP Lizenz) |

| Verwaltetes Vermögen: | ca. 65,4 Millionen EUR |

| Finanziertes Kreditvolumen: | Ca. 189,5 Millionen EUR |

| Anzahl Investoren: | Ca. 18.100 (aktive Anleger) |

| Rendite: | nicht bekannt, die durchschnittliche Rendite beträgt jedoch ca. 16%. |

| Rückkaufgarantie: | Nein, jedoch gibt es einen optionalen Fund, der Verluste abfedern soll. |

| Mindestanlagebetrag: | 10 EUR |

| Auto Invest: | Ja |

| Zweitmarkt: | Ja |

| Ausstellung einer Steuerbescheinigung: | Ja |

| Investoren-Treueprogramm: | Ja, es gibt diverse Vorteile für Anleger. |

| Startbonus: | Ja, 1% der investierten Summe der ersten 90 Tage über diesen Link*. |

| Rating: | Enthalten im Premium Rating, weitere Infos dazu im öffentlichen Rating. |

| Community Voting: | Platz 40 von 61 | Siehe Ergebnisse. |

| Letzter Geschäftsbericht: | geprüft von 2025 (zur Einsicht) |

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Die Historie von SAVY

Neuigkeiten rund um SAVY

Informationen, Neuigkeiten und Warnungen rund um SAVY erreichen dich am schnellsten über meinen P2P Kredite Newshub. Gehe also sicher, dass du diesen als Lesezeichen in deinem Browser hinterlegt oder per RSS-Reader abrufst.

Anmeldung für Investoren

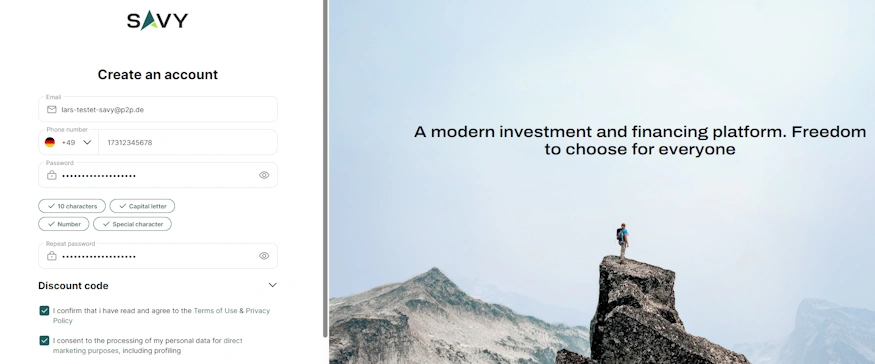

Die Anmeldung auf SAVY ist nicht sonderlich kompliziert, erfordert jedoch mehr Schritte als ihr es bisher gewohnt seid. Sie besteht aus folgenden Elementen:

- Erstellung eines Accounts durch Eingabe der E-Mail Adresse und Passwort.

- Verifizierung deiner Identität (z.B. mit deinem Personalausweis) in weniger als einer Minute.

- Eingabe deiner persönlichen Daten im späteren Verlauf.

Die Savy Anmeldung ist schnell und unkompliziert.

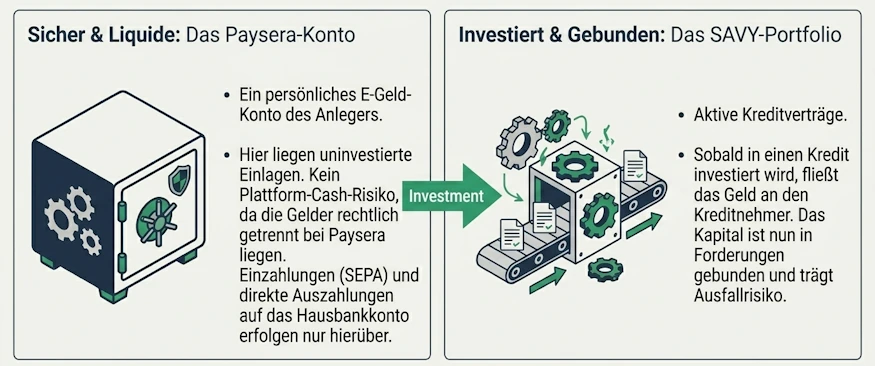

Danach musst du deinen Paysera Account mit Savy verbinden. Dieser ist völlig kostenfrei und ist im Grunde ein vollwertiges Bankkonto. Es dient unter anderem auch deiner Sicherheit, da hiermit deine nicht investierten Gelder vollkommen getrennt von SAVY selbst sind. Ich nutze Paysera selbst bereits seit Jahren für die Plattform InRento.

Was Paysera ist und was nicht.

SAVY Bonus

Über meinen Link* bekommst du 1,0% Cashback auf alle Investitionen, die du in den ersten 90 Tagen nach deiner Anmeldung tätigst. Die Gutschrift des Bonus erfolgt sofort nach der Bonusperiode. Zudem wird einem 6 Monate lang die Portfolio-Verwaltungsgebühr erlassen (6×1 EUR).

Hin und wieder gibt es auch zeitlich begrenzte Bonusaktionen bei SAVY. Diese werden immer zeitnah in meinem P2P Plattform Vergleich und auch auf der Cashback-Seite gelistet.

Nutzt du meinen Link, brauchst du keinen Empfehlungscode bei der Registrierung eingeben!

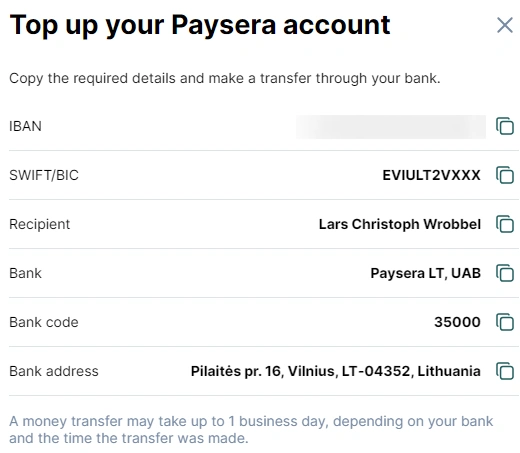

Wie zahle ich Geld ein?

Hast du dein Paysera Konto eröffnet und mit SAVY verlinkt, bist du bereit Geld einzuzahlen. Hierzu gehst du auf den Menüpunkt “Balance” in der Navigationsleiste oben, worauf ein Menüpunkt “Top up your account” erscheint. Klickst du darauf, erscheint die Bankverbindung, die du für deine Überweisung nutzen kannst. Hier wird dir nun deine persönliche IBAN von Paysera angezeigt und nicht (wie üblich) ein Konto der Plattform selbst.

Für die Überweisung kannst du dir übrigens auch eine Auftragsvorlage bei deiner Hausbank anlegen. So habe ich es auch bei vielen anderen anderen Plattformen gemacht.

Geld zahlst du nicht bei SAVY, sondern bei dir selbst ein.

Wie zahle ich Geld aus?

Möchtest du Kapital oder überschüssige Zinsen von der P2P Plattform abziehen, funktioniert auch dies etwas anders als du es von sonstigen P2P Plattformen kennst. Die Zinsen gehen nämlich direkt auf deinem Paysera Konto ein, auf welches du jederzeit Zugriff hast. Referenzkonten zur Identifizierung wie bei anderen Plattformen brauchst du also nicht.

Das heißt also, wenn du dir z.B. die Visa Karte von Paysera holst, könntest du direkt mit deinen Zinsen bezahlen. Eine wirklich nette Sache, die deine SAVY Erfahrungen nochmal aufwerten werden. Am besten du lädst dir die Paysera App einfach herunter, so geht es am einfachsten.

Die Paysera App ist deutlich besser als die Weboberfläche.

Kann ich auch mit Kreditkarte ein- und auszahlen?

Zum aktuellen Zeitpunkt kannst du keine Kreditkarten für Ein- und Auszahlungen bei Paysera benutzen. Diese müssen zwingend mit einem Bankkonto gemacht werden.

Nutzt du Wise oder Revolut, kannst du jedoch diese Accounts per Kreditkarte aufladen, wenn du möchtest. Danach kannst du den Transfer zu Paysera hierüber durchführen.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

SAVY Erfahrungen: Wie funktioniert die Plattform?

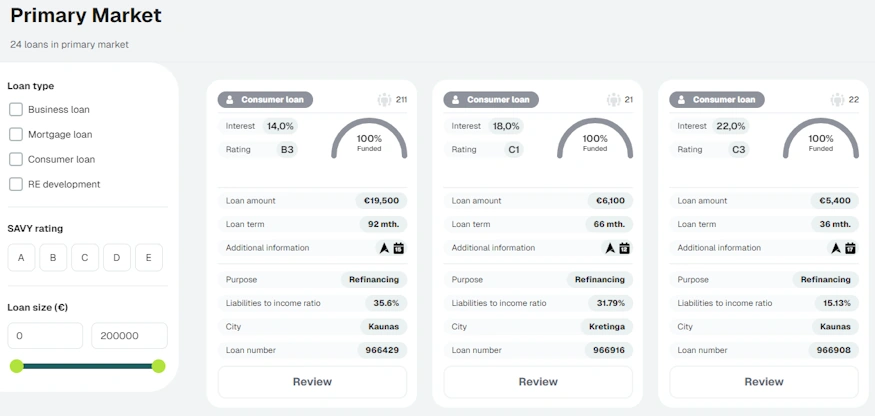

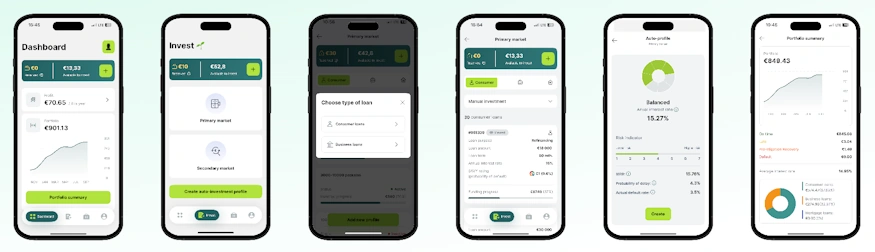

Nachdem du deinen SAVY Account konfiguriert und dein Paysera Account verbunden hast, siehst du nach dem Login den Primärmarkt von SAVY. Hier kannst du dir die Kredite anschauen, die investierbar sind oder vor kurzem finanziert wurden. In der Regel wird das Meiste bereits über den Auto Invest (wir kommen noch dazu) finanziert.

SAVY sammelt Kreditanfragen von Privatpersonen und Unternehmen. Sobald ein Kredit vollständig finanziert und der Vertrag abgeschlossen ist, wird das Geld an den Kreditnehmer ausgezahlt. Die Rückzahlungen erfolgen nach Plan und werden anteilig an die Investoren verteilt.

Der Primärmarkt von SAVY. Die Zinsen der Kredite sind enorm!

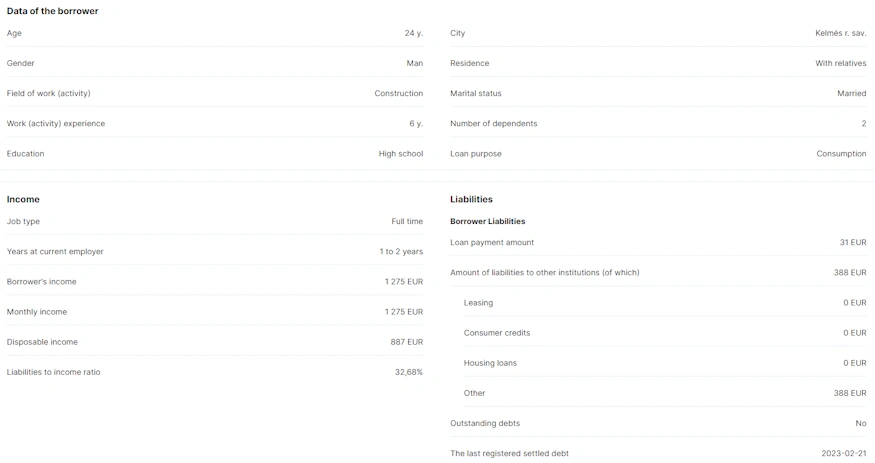

Wie in guten alten P2P Zeiten, kannst du dir die einzelnen Kreditnehmer auch anschauen und so versuchen deine eigenen Schlüsse über die Sicherheit des Investments zu ziehen. Erfahrungsgemäß ist das aber nicht sonderlich sinnvoll.

Kreditnehmer Details eines 26% Kredits auf SAVY.

Gibt es einen Auto Invest?

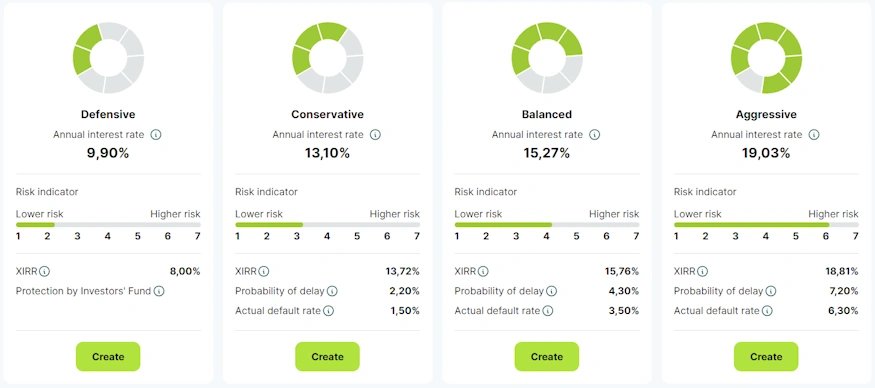

Ja. Der Auto Invest ist aufgrund der Beliebtheit der Kredite eines der wichtigsten Werkzeuge auf SAVY. Anleger können vordefinierte Strategien wählen: defensiv, konservativ, ausgewogen oder aggressiv. Alternativ lassen sich eigene Profile erstellen. Diese können für Konsum-, Immobilien und Geschäftskredite sowie für Primär- und Zweitmarkt genutzt werden.

Die vordefinierten SAVY Strategien.

Wichtig ist das Warteschlangenprinzip. Wenn ein Kredit zu deinen Kriterien passt, investiert das System nicht zwingend sofort. Alle aktiven Auto-Invest-Anleger befinden sich in einer Queue. Nach einer Investition rückt man wieder ans Ende. Das ist fairer, kann aber dazu führen, dass sehr enge Kriterien nur wenig investieren. SAVY erlaubt insgesamt bis zu 20 Auto-Invest-Profile.

Gibt es einen Zweitmarkt?

Ja. Der Zweitmarkt ist bei SAVY ein zentrales Liquiditätsinstrument. Anleger können laufende Kreditforderungen kaufen und verkaufen. Verkäufe sind zum Restwert, mit Aufpreis oder mit Abschlag möglich. Der Zweitmarkt kann helfen, schneller aus Investments herauszukommen. Er ersetzt aber keine jederzeitige Liquidität. Bei schwacher Nachfrage oder problematischen Krediten kann ein deutlicher Abschlag nötig sein.

SAVY nennt für den Zweitmarkt beeindruckende Werte, die zeigen, wie wichtig dieses Tool für die dortigen Anleger ist. Über 22 Mio. EUR Handelsvolumen, mehr als 373.000 Transaktionen und über 5.700 aktive Nutzer des Zweitmarkts. Laut Plattform fanden etwa 65 Prozent der Transaktionen mit Aufpreis, 15 Prozent zum Investmentpreis und 20 Prozent mit Abschlag statt.

Der Zweitmarkt ist ein oft genutztes Tools auf SAVY.

In welchen Ländern kannst du investieren?

Die Privatkredite auf SAVY sind ausschließlich für litauische Bürger beziehungsweise Personen mit Aufenthaltsrecht in Litauen vorgesehen. Ebenso sind die Geschäftskredite nur für juristische Personen mit Registrierung in Litauen verfügbar.

Wer also bei SAVY investiert, bekommt vor allem Litauen-Risiko. Das kann ein Vorteil sein, wenn man gezielt ein reguliertes baltisches Investment sucht. Auch wenn es Immobilienprojekte aus Italien gibt, ist nur sehr bedingt eine geografische Diversifikation möglich.

In welche Kredite kannst du auf SAVY investieren?

SAVY bietet vier Hauptsegmente:

- Konsumkredite,

- Hypothekenkredite,

- Geschäftskredite

- und Immobilienentwicklungsprojekte.

Konsumkredite sind in der Regel unbesichert, können aber optional mit dem Investors Fund kombiniert werden. Hypothekenkredite und Immobilienprojekte beinhalten Sicherheiten, meist Immobilien (logischerweise). Geschäftskredite können Garantien, Pfandrechte oder andere Sicherheiten enthalten.

Die Kreditarten unterscheiden sich stark. Konsumkredite sind standardisierter und gut für breite Streuung geeignet. Immobilien- und Geschäftskredite erfordern mehr Einzelfallprüfung. Höhere Zinsen sind nicht automatisch besser. Sie zeigen in der Regel auch höheres Risiko.

Welche Kosten fallen auf SAVY an?

Die ersten sechs Monate sind für Investoren kostenlos. Danach fällt laut SAVY eine Investor-Servicegebühr von 1 EUR pro Monat an, sofern der Portfoliowert mindestens 0,01 EUR beträgt. Ähnlich wie bei Finbee. Beim Zweitmarkt fällt für Verkäufer eine Gebühr an. Für laufende oder überfällige, aber noch nicht gekündigte Kreditverträge liegt sie bei 1 Prozent des Transaktionsbetrags. Ist ein Vertrag gekündigt und im Ausfall, beträgt die Gebühr 3 Prozent.

Die monatliche Gebühr ist vor allem für kleine Testportfolios relevant. Bei 100 EUR Portfolio sind 12 EUR Jahresgebühr massiv. Bei 10.000 EUR Portfolio spielt sie kaum eine Rolle.

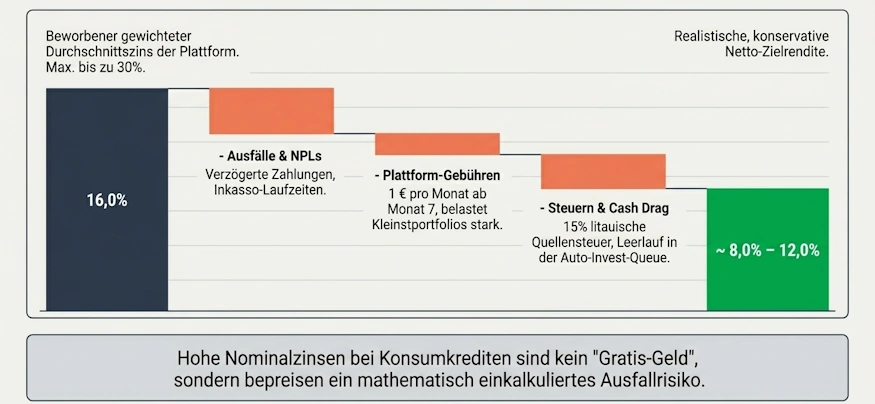

Wie hoch ist die Rendite auf SAVY?

SAVY nennt durchschnittliche Kredit-Zinssätze von 6 bis 30 Prozent und einen gewichteten Durchschnittszins von rund 16 Prozent aller Anleger. Das ist aber nicht die Nettorendite des Anlegers! Ausfälle, Steuern, Cash Drag, Zweitmarktabschläge, der Investors Fund und Gebühren reduzieren die reale Rendite. Leider wird hier von SAVY kein Durchschnitt angegeben. Die Rendite ist für jeden Anleger individuell und wird nach 3 Monaten im Account bekanntgegeben.

Für konservative Kalkulationen würde ich eher mit einer Zielrendite im Bereich 8 bis 12 Prozent vor deutscher Steuer rechnen, nicht mit dem beworbenen Durchschnittszins.

Der durchschnittliche Zinssatz ist nicht gleich die die durchschnittliche Rendite.

Wann kommen die ersten Zinsen auf SAVY?

Sobald ein Kredit finanziert, ausgezahlt und der erste Zahlungstermin erreicht ist, erhältst du anteilig Zinsen und Tilgung. Zu Beginn ist der Zinsanteil höher, später steigt der Tilgungsanteil. Die Zinsen werden monatlich auf den jeweils ausstehenden Kreditbetrag berechnet.

Praktisch wirst du die ersten Rückflüsse meist nach dem ersten regulären Zahlungszyklus sehen. Bei Krediten mit Zahlungsaufschub kann es länger dauern.

Wie hoch ist der Mindestanlagebetrag auf SAVY?

Der Mindestanlagebetrag liegt bei 10 EUR. Das gilt laut SAVY für alle Kreditarten. Privatanleger können in einzelne Konsum- oder Hypothekenkredite zwischen 10 und 1.000 EUR investieren. Bei Crowdfunding- beziehungsweise Geschäftskrediten liegt das Minimum ebenfalls bei 10 EUR, aber ohne maximale Investitionsgrenze pro Kredit. Gerade bei unbesicherten Konsumkrediten würde ich kleine Beträge pro Kredit bevorzugen.

Gibt es bei SAVY eine Rückkaufgarantie?

Nein, es gibt keine klassische Rückkaufgarantie wie bei manchen anderen P2P Plattformen. Stattdessen gibt es bei Konsumkrediten optional den Investors Fund. Wenn ein Konsumkreditnehmer 90 Tage in Folge nicht zahlt, kann der Fonds den ausstehenden Betrag und die bis dahin aufgelaufenen Zinsen ausgleichen. Dafür erhältst du bei Nutzung des Fonds einen niedrigeren Zinssatz.

Wichtig: Der Fonds zahlt nur, solange ausreichend Mittel vorhanden sind! Bei stark steigenden Ausfällen können Auszahlungen verzögert werden. Wir reden hier also über Risikoreduktion, die auf Kosten der Zinsen geht aber keine Garantie.

Gibt es eine App für SAVY?

Ja. Die SAVY-App ist für Investoren und Kreditnehmer verfügbar. Investoren können laut SAVY über die App im Primärmarkt investieren, Auto-Invest-Profile einrichten, Investments auf dem Zweitmarkt kaufen und verkaufen, Gewinne verfolgen und den Portfoliostatus kontrollieren.

Die SAVY App ist tatsächlich sehr schick. Schade, dass ich keine P2P Apps nutze 🙂

Für aktive Anleger ist eine App sicher ein Pluspunkt. Für langfristige Investoren ist wichtiger, dass Weboberfläche, Reports und Exportfunktionen sauber funktionieren. Ich selbst nutze P2P Plattform Apps gar nicht.

Kann man in anderen Währungen Geld anlegen?

SAVY ist eine Euro-Plattform. Die dokumentierten Kredite, Gebühren und Beispiele werden ausschließlich in EUR geführt. Es gibt keine Wechselkursrisiken.

Wie genau läuft das mit den Steuern auf SAVY?

Bist du in P2P Kredite auf SAVY investiert, musst du dich einmal grundlegend mit dem Thema “Steuern” auseinandersetzen. Hier gibt es generell zwei Wege, welche eine eigene Anleitung haben:

Die zweite Variante kommt jedoch für SAVY nicht in Frage, da hier nachweislich eine Kontentrennung vorliegt. Wichtig zu wissen ist jedoch, dass du auf der Plattform 15% Quellensteuer bezahlst. Diese kannst du auf 10% senken, indem du das DAS-1 Formular ausfüllst, dieses bekommst du auf Anfrage vom Support. Die restlichen 10 bzw. nach Senkung 15% kannst du in deiner Steuererklärung gegen die Kapitalertragssteuer rechnen.

Gibt es auf SAVY eine Steuerbescheinigung?

Nein, es gibt keine Steuerbescheinigung auf SAVY. Zwar kannst du dir alle Daten umfangreich im Dashboard anschauen (auch die steuerlich relevanten Daten), einen Download oder PDF Export gibt es jedoch meinem Wissen nach (noch) nicht.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

SAVY Erfahrungen: Mehr zum Risiko

Aus meinen bisherigen SAVY Erfahrungen kann ich noch nicht viel ableiten, da ich selbst nicht auf der Plattform investiert bin. Da SAVY jedoch bereits einige Fußabdrücke durch die Historie hinterlassen hat, ist es nicht sonderlich schwer ein paar wichtige Punkte herauszuarbeiten. Dennoch kannst du mit einem Investment in P2P Kredite immer dein gesamtes investiertes Kapital verlieren. Diese Tatsache solltest du verstehen, wenn du diesen und andere Berichte auf meiner Seite liest.

Wie verdient SAVY Geld?

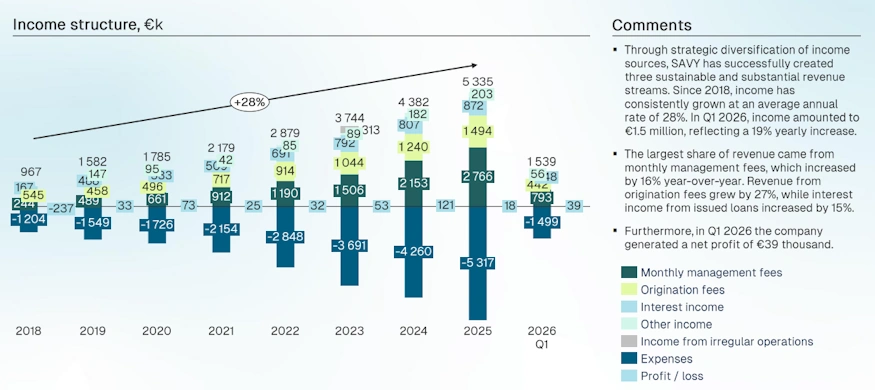

SAVY verdient an verschiedenen Gebühren und Erträgen rund um Kreditvergabe, Verwaltung, Zweitmarkt und eigene Kreditaktivitäten. Die monatlichen Management Fees machen laut letzten zugänglichen Berichten dabei den größten Teil der Einnahmen aus (rund 50%).

Positiv ist, dass SAVY mehrere Einnahmesäulen hat. Für Anleger ist aber wichtig, ob das Gebührenmodell Anreize für gute Kreditqualität setzt und nicht nur für möglichst hohes Kreditvolumen.

Die Einkommensstruktur von Savy wird in den quartalsweisen Activity Reports offengelegt.

Arbeitet SAVY profitabel?

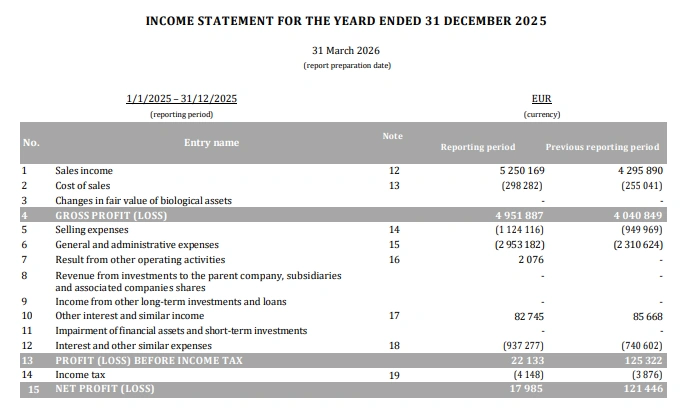

Laut letztem Geschäftsbericht von 2025 erzielte die UAB Bendras finansavimas einen Umsatz von 5,2 Mio. EUR und einen Nettogewinn von 17.985 EUR. Das Eigenkapital lag bei 2,9 Mio. EUR. Bis auf den Gewinn steigerten sich alle Kennzahlen zum Vorjahr.

SAVY ist nach diesen Zahlen also profitabel, aber mit niedriger Marge. Das ist besser als dauerhafte Verluste, aber kein Grund zur Sorglosigkeit. Bei P2P-Plattformen zählt Profitabilität, Eigenkapital und operative Stabilität.

Auszug aus dem Geschäftsbericht 2025.

Was passiert, wenn SAVY in die Insolvenz rutscht?

Freie Gelder liegen nicht bei SAVY, sondern auf dem persönlichen Paysera-Konto des Anlegers. Das reduziert das Plattform-Cash-Risiko. Investierte Gelder sind aber Kreditforderungen gegenüber Kreditnehmern. Wenn SAVY ausfällt, hängt viel davon ab, wie Servicing, Vertragsverwaltung, Inkasso und Datenzugang weitergeführt werden.

Paysera ist zudem auch keine Bank, sondern ein E-Geld-Institut. Gelder dürfen nicht für eigene Zwecke verwendet werden und auch nicht für Schulden des Instituts herangezogen werden können.

Ansonsten wird wie üblich im Falle einer Insolvenz dann ein Insolvenzverwalter die Abwicklung der restlichen Projekte & Zahlungen übernehmen und die Gelder entsprechend verteilen. Aus der Vergangenheit wissen wir, dass Insolvenz-Prozesse langwierig und intransparent sind. Eine Insolvenz von SAVY wäre daher ein potenzielles Risiko für dein Geld!

Wie seriös ist SAVY?

Für SAVYs Seriosität sprechen Regulierung durch die Zentralbank Litauens, ein langer Track Record seit 2014, öffentliche Aktivitätsberichte, ein sichtbares Kreditportfolio und veröffentlichte Finanzdaten. Die Bank of Lithuania führt SAVY mit Autorisierungscode LB002207 und mehreren registrierten Aktivitäten.

2017 gab es eine Warnung der Bank of Lithuania wegen Verstößen gegen litauische Verbraucherkreditvorschriften. Das ist alt und hat wahrscheinlich mit der heutigen Plattform wenig bis gar nichts mehr zu tun. Allgemein wirkt SAVY deutlich seriöser als die meisten anderen P2P Plattformen.

Die offizielle Lizenz von SAVY. Ausgestellt von der litauischen Zentralbank.

Wie sicher ist SAVY?

Sicherheit hat mehrere Ebenen. Regulatorisch ist SAVY besser aufgestellt als unregulierte Plattformen. Zahlungsseitig ist die Trennung über Paysera ein Plus. Kreditseitig bleiben Anleger aber Gläubiger von Kreditnehmern. Hier kann immer was schief gehen. Der Investors Fund kann bei Konsumkrediten helfen, ist aber abhängig von ausreichenden Fondsmitteln.

SAVY ist somit aus meiner Sicht sicherer als viele kleine und vor allem unregulierte P2P-Abenteuer. Aber es ist nicht sicher im Sinne von Tagesgeld oder Staatsanleihen. Das sollte aber ohnehin jedem klar sein, der in diesem Segment investiert. Hoffentlich.

Übrigens, SAVY beteiligt sich mit mindestens 12 % an jedem auf der Plattform vergebenen Verbraucherkredit, wodurch sie die Verantwortung teilen und ihre Interessen mit denen der Anleger in Einklang bringen. Dieser Ansatz hebt die Plattform definitiv hervor und spiegelt ihr langfristiges Engagement für verantwortungsvolle Kreditvergabe und Investitionen wider. Denn sie haben selbst ein hohes Eigeninteresse, dass ihre Kredite erfolgreich sind. Derzeit beläuft sich das eigene Investitionsportfolio von SAVY auf 7,98 Mio. EUR.

SAVY hat einige Sicherheitsmaßnahmen implementiert. Viel mehr geht nicht.

Gibt es Ausfälle auf SAVY?

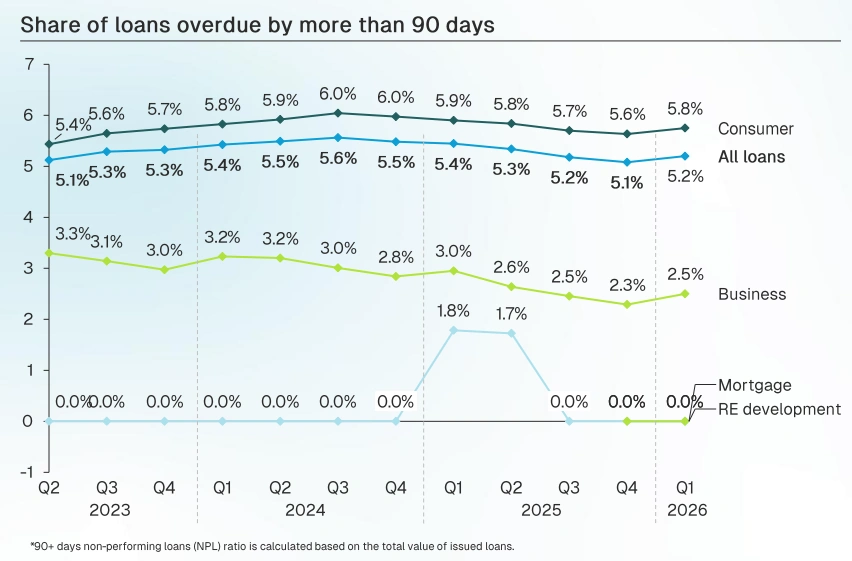

Ja. SAVY weist selbst auf Kreditnehmerausfälle und Zahlungsverzüge hin. Ende Q1 2026 lag die 90+ Tage NPL-Quote laut Aktivitätsbericht bei 5,2 Prozent bezogen auf ausgegebene Kredite.

Der Recovery-Prozess ist mehrstufig: Bei Konsumkrediten arbeitet man unter anderem mit Erinnerungen, Meldungen an Creditinfo/Scorify nach rund 40 Tagen, vorgerichtlichem Inkasso, Vertragskündigung nach mehreren ausgefallenen Raten und danach gerichtliche Schritte.

Ausfälle sind normal. Entscheidend ist nicht, ob es Ausfälle gibt, sondern ob Zinsen, Inkasso und Diversifikation diese dauerhaft kompensieren.

SAVY veröffentlicht regelmäßig Ausfälle und Rückholungsquoten.

Gibt es auf SAVY eine Einlagensicherung?

Nein, investierte Gelder auf SAVY sind keine Bankeinlagen. Sie sind Kreditforderungen. Für diese gibt es keine klassische Einlagensicherung.

Freie Gelder liegen auf deinem Paysera-Konto. Paysera ist ein E-Geld-Institut und kein klassisches Bankkonto. Paysera verweist darauf, dass Kundengelder geschützt und getrennt verwahrt werden, aber ein E-Geld-Produkt ist nicht identisch mit einer Bankeinlage unter dem üblichen Einlagensicherungssystem. SAVY ist ein Investment, kein Sparprodukt.

Ist SAVY krisenfest?

SAVY hat seit dem Start mehrere Marktphasen überstanden. Das Kreditportfolio ist gewachsen, die Plattform ist reguliert und profitabel. Gleichzeitig ist das Portfolio stark auf Litauen und auf private Konsumkredite konzentriert. In einer Rezession können Arbeitslosigkeit, Reallohnverluste und jetzt auch die Immobilienmarktschwäche Ausfälle erhöhen.

SAVY wirkt allgemein stabiler als viele junge Plattformen. Krisenfest im harten Sinne ist die Plattform aber nicht. Wer investiert, sollte breit streuen, die NPL-Entwicklung (non-performing loans) verfolgen und nicht nur auf den Nominalzins schauen.

Vor- und Nachteile von SAVY

Bevor wir zu einem abschließenden Fazit der Plattform kommen, hier nochmal meine Vor- und Nachteile auf Basis meiner SAVY Erfahrungen zusammengefasst.

Nachteile

- Quellensteuerabzug (kann jedoch mit der Kapitalertragssteuer verrechnet werden).

- Monatliche Gebühr für die Portfolioverwaltung.

- Keine Rückkaufgarantie. (Kredite können ausfallen).

- Standortrisiko Litauen (einziger Markt).

Vorteile

- Die Plattform ist vollständig reguliert.

- Langer Track Record.

- Niedrige Einstiegshürde (10 EUR).

- Automatisiertes Investment möglich.

- Ausstieg über Zweitmarkt ist möglich (Liquidität).

- Es existiert eine Smartphone App.

- Diversifikation über verschiedene Kreditkarten.

- Öffentliche Berichte bieten regelmäßige Einsicht in die Geschäftsentwicklung.

- Anlegergelder werden separiert über Paysera verwaltet.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Bewertung meiner SAVY Erfahrungen

SAVY kombiniert Merkmale, die ich im P2P-Markt grundsätzlich mag, die aber zuletzt eher ins Hintertreffen gewandert sind. Regulierung, Track Record, echte Reports, Zweitmarkt und niedrige Einstiegshürde. Gleichzeitig ist es kein Produkt, das man ausschließlich über den Zinssatz bewerten sollte. Der entscheidende Punkt ist die reale Nettorendite nach Steuern, Ausfällen, Cash Drag und Gebühren und diese ergibt sich nicht im Vorfeld, sondern in der Rückschau nach einigen Monaten bzw. Jahren des Investments.

Ich würde SAVY daher als interessante Spezialplattform im regulierten baltischen P2P-Markt einordnen. Nicht unbedingt als Basisinvestment für Anfänger, aber als Beimischung für Anleger, die Kreditrisiko verstehen und bereit sind, sich mit Einzelkrediten, Auto-Invest-Parametern und Steuerfragen zu beschäftigen. Oder vielleicht eignet sie sich auch gerade wegen diesen Spezialpunkten als eine gute Lernplattform? Das musst du natürlich für dich entscheiden.

Ich habe für mich entschieden, dass ich SAVY eine Chance geben möchte. Nach den vielen unregulierten und neuen P2P Plattformen in letzter Zeit, ist eine solide und regulierte Marktgröße genau das Richtige.

Gibt es ein SAVY Forum wo man sich austauschen kann?

Es gibt diverse Orte, wo du dich mit anderen Investoren austauschen und SAVY Erfahrungen sammeln kannst. Erste Adresse hierfür ist unsere Community, vor allem der P2P-Chat auf Telegram. Es gibt bisher keinen offiziellen SAVY Chat auf Telegram, dem interessierte Anleger beitreten können.

Gibt es einen Bonus zum auf SAVY?

Ja, meldest du dich über einen Link auf diesem Blog an, gibt es 1% des investierten Kapitals der ersten 90 Tage als Bonus. Die Gutschrift erfolgt nach Ablauf des Cashback-Zeitraums. Zudem wird einem 6 Monate lang die Portfolio-Verwaltungsgebühr erlassen (6×1 EUR).

Ich bin dir dankbar wenn du als Wertschätzung dieses kostenfreien Beitrags meine Links benutzt. Dir entstehen dadurch keine Nachteile, sondern lediglich Vorteile.

Welche Alternativen gibt es zu SAVY?

Naheliegende Alternativen sind andere regulierte oder etablierte P2P- und Crowdfunding-Plattformen aus dem Baltikum. Sehr ähnlich sind beispielsweise Neo Finance und FinBee, welche direkte Konkurrenten zu SAVY darstellen und ganz ähnlich funktionieren. Kommst du mit SAVY zurecht, wirst du mit Neo Finance und Finbee auch keine Probleme haben.

Willst du es etwas einfacher haben, könntest du dir Viainvest aus Lettland anschauen. Aber auch etabliertere Größen wie Mintos bieten sich sicherlich an. Beide sind ebenfalls reguliert.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Savy Erfahrungen 2026 - Bis zu 16% Rendite?

Gestandene und regulierte P2P Plattform mit klassischem P2P. Also keine Rückkaufgarantie. Anleger können breit innerhalb Litauens diversifizieren und dürften wenig negative Überraschungen erwarten.

5

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!