Digilo Erfahrungen – 13% Rendite mit Absicherung?

Die 5 wichtigsten Fakten auf einen Blick

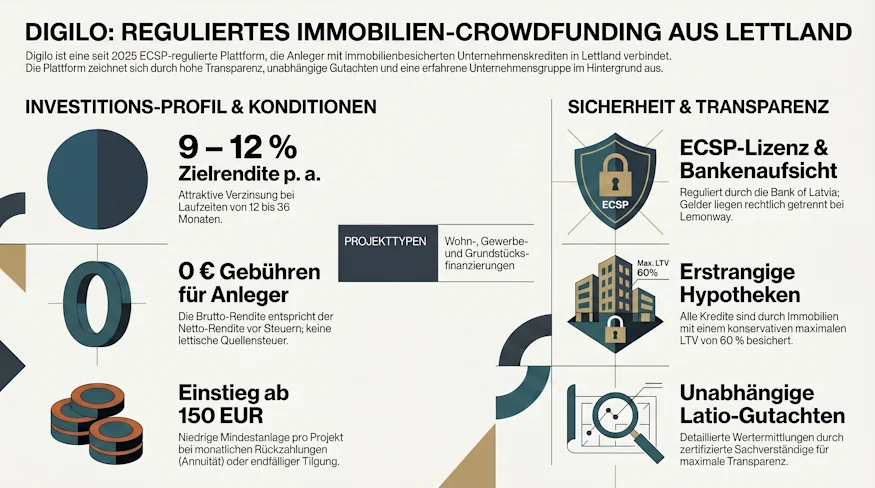

- Digilo ist eine regulierte ECSP-Plattform, beaufsichtigt durch die Bank of Latvia seit September 2025 – öffentlich gestartet im April 2026.

- Angeboten werden ausschließlich immobilienbesicherte Unternehmenskredite in Lettland, zunächst mit Fokus auf Refinanzierungen der konzerneigenen Kreditgesellschaft.

- Zielrendite von 9–12 % pro Jahr, maximaler LTV von 60 %, Mindestinvestition 150 EUR.

- Keine klassische Rückkaufgarantie, die Sicherheit kommt aus erstrangiger Hypothek, erstellt durch unabhängige Gutachter (Latio).

- Die Firmengruppe ist bereits seit 2008 im lettischen Hypothekengeschäft aktiv.

Hast du selbst schon Digilo Erfahrungen gesammelt oder fehlen dir irgendwelche Informationen in diesem Bericht bzw. sind veraltet? Dann wäre ich dir dankbar, wenn du dazu einen Kommentar hinterlässt. Auf meinem Blog findest du auch noch weitere P2P Kredite Erfahrungen.

Bonuskonditionen: Aktuell bietet Digilo keinen Bonus für neue Anleger an.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keine Anlageberatung und stelle keine individuellen Anlageempfehlungen dar. Ich berichte ausschließlich über meine persönlichen Erfahrungen und Einschätzungen. Investitionen in P2P-Kredite und Projektfinanzierungen sind mit Risiken bis hin zum Totalverlust verbunden. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Ergebnisse. Alle Links zu den Investment-Plattformen sind Affiliate- bzw. Werbe-Links (in der Regel mit * gekennzeichnet). Ich erhalte hierfür eine Vergütung. Inhalte und Bewertungen erfolgen unabhängig und ohne redaktionelle Vorgaben durch die Anbieter.

Inhalte

- Die 5 wichtigsten Fakten auf einen Blick

- Was ist Digilo?

- Digilo Erfahrungen – Alle Daten auf einen Blick

- Anmeldung für Investoren

- Digilo Erfahrungen: Wie funktioniert die Plattform?

- Gibt es einen Auto Invest?

- Gibt es einen Zweitmarkt?

- In welchen Ländern kannst du investieren?

- In welche Kredite kannst du auf Digilo investieren?

- Welche Kosten fallen auf Digilo an?

- Wie hoch ist die Rendite auf Digilo?

- Wann kommen die ersten Zinsen auf Digilo?

- Wie hoch ist der Mindestanlagebetrag auf Digilo?

- Gibt es bei Digilo eine Rückkaufgarantie?

- Gibt es eine App für Digilo?

- Kann man in anderen Währungen Geld anlegen?

- Wie genau läuft das mit den Steuern auf Digilo?

- Gibt es auf Digilo eine Steuerbescheinigung?

- Digilo Erfahrungen: Mehr zum Risiko

- Bewertung Digilo Erfahrungen

- Weitere Infos zu den aktiven P2P Plattformen

Was ist Digilo?

Digilo ist eine lettische Crowdfunding-Plattform, auf der Anleger in hypothekarisch besicherte Unternehmenskredite investieren können. Betrieben wird sie von der CSP Growth Solutions SIA mit Sitz in Rīga, die im September 2025 die ECSP-Lizenz der Bank of Latvia erhielt. Im April 2026 öffnete die Plattform offiziell für externe Anleger.

Anders als klassische P2P-Marktplätze wie Mintos arbeitet Digilo nicht mit einer breiten Palette externer Kreditgeber zusammen. Die Plattform hat ihre Wurzeln im eigenen Kreditgeschäft. Die dahinterstehende Unternehmensgruppe betreibt seit 2008 nichtbankliches Hypothekenkreditgeschäft in Lettland. Der zentrale Konzern-Kreditgeber firmiert heute unter dem Namen Digital Investment MGMT SIA und vergibt unter der Marke finlo Hypotheken an lettische Verbraucher und Selbstständige. Sie ist die Nachfolgerin der früheren Latvijas Hipotēka. Viele der ersten Digilo-Projekte sind Refinanzierungen von Krediten, die ursprünglich von dieser konzerneigenen Gesellschaft vergeben wurden.

Die Projekte sind durch erstrangige Hypothekarrechte auf Immobilien gesichert, die von unabhängigen Gutachtern des Büros Latio bewertet werden. Latio ist ein seit 1991 etabliertes, LĪVA-zertifiziertes lettisches Sachverständigenbüro. Die treuhänderische Verwaltung der Sicherheiten übernimmt eine eigene Schwestergesellschaft CSP Assets SIA.

Digilo ist eine spannende neue regulierte Plattform mit viel Erfahrung im Hintergrund.

Digilo Erfahrungen – Alle Daten auf einen Blick

Bevor wir in die Details der Digilo Erfahrungen gehen, hier die wichtigsten Daten für dich an einer Stelle.

| Gegründet: | August 2024 (ECSP-Lizenz September 2025, Launch April 2026) |

| Firmensitz: | Riga, Lettland, firmiert als CSP Growth Solutions SIA |

| CEO / Unternehmensführung: | Zane Sniedze, seit dem Beginn dabei |

| Reguliert: | Ja, Bank of Latvia (ECSP, Lizenz-Nr. 27-10/2025/222) |

| Verwaltetes Vermögen: | nicht bekannt |

| Finanziertes Kreditvolumen: | nicht bekannt |

| Anzahl Investoren: | nicht bekannt |

| Rendite: | 9-12% p.a. laut Unternehmensangaben. |

| Rückkaufgarantie: | Nein |

| Mindestanlagebetrag: | 150 EUR |

| Auto Invest: | Nein |

| Zweitmarkt: | Nein |

| Ausstellung einer Steuerbescheinigung: | Ja |

| Investoren-Treueprogramm: | Nein |

| Startbonus: | Nein |

| Rating: | Enthalten im Premium Rating, weitere Infos dazu im öffentlichen Rating. |

| Community Voting: | noch nicht bewertet |

| Letzter Geschäftsbericht: | Noch nicht eingereicht (Gesellschaft 2024 gegründet) |

- Crypto.com Visa* (Krypto Kreditkarte mit vielen Vorteilen + 25$ Startguthaben*, Infos hier)

- Divvydiary* (professionell Dividenden und das Portfolio tracken)

- Debitum* (Investieren in regulierte Forstprojekte mit bis zu 17% Rendite) –> vollständige Anleitung zum Produkt

- LANDE* (Besicherte Agrarkredite mit über 10% Rendite und 3% Cashback + 5 EUR Geschenk) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver* (Liquide verfügbare Anlagealternative mit 7,50 – 10,52% Rendite und 0,50% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Die Historie von Digilo

Neuigkeiten rund um Digilo

Informationen, Neuigkeiten und Warnungen rund um Digilo erreichen dich am schnellsten über meinen P2P Kredite Newshub. Gehe also sicher, dass du diesen als Lesezeichen in deinem Browser hinterlegt oder per RSS-Reader abrufst.

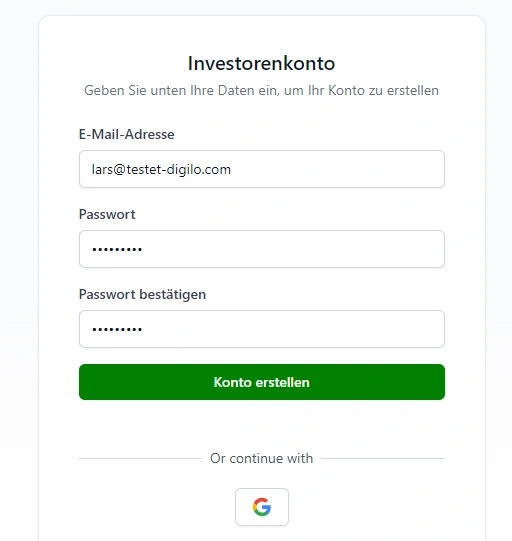

Anmeldung für Investoren

Die Anmeldung auf Digilo ist nicht sonderlich kompliziert, erfordert jedoch mehr Schritte als ihr es bisher gewohnt seid. Sie besteht aus folgenden Elementen:

- Erstellung eines Accounts durch Eingabe der E-Mail Adresse und Passwort.

- Verifizierung deiner Identität (z.B. mit deinem Personalausweis) in weniger als einer Minute.

- Eingabe deiner persönlichen Daten im späteren Verlauf.

- Ausfüllen eines Fragebogens zu deiner Erfahrung als Anleger.

Die Anmeldung bei Digilo kann auch per SSO (Single Sign-On) via Google erfolgen.

Digilo Bonus

Momentan gibt es keinen Bonus für neue Anleger auf Digilo. Für die Unterstützung der Inhalte, freue ich mich dennoch, wenn du meinen Link* benutzt. Darüber erhalte ich eine kleine Provision, die den Betrieb dieses Blogs finanziert.

Hin und wieder gibt es auch zeitlich begrenzte Bonusaktionen bei P2P Plattformen. Diese werden immer zeitnah in meinem P2P Plattform Vergleich und auch auf der Cashback-Seite gelistet.

Nutzt du meinen Link, brauchst du keinen Empfehlungscode bei der Registrierung eingeben!

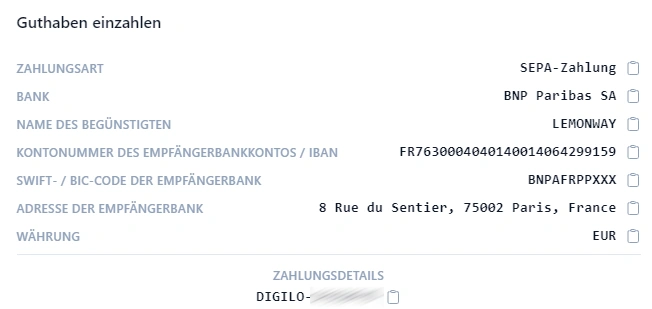

Wie zahle ich Geld ein?

Hast du deine Verifizierung abgeschlossen, bekommst du eine eigene virtuelle IBAN des Zahlungsdienstleisters Lemonway. Durch einen externen Zahlungsdienstleister ist sichergestellt, dass dein Geld getrennt von den Geldern des Unternehmens aufbewahrt wird. Lemonway wird von vielen P2P Plattformen genutzt, beispielsweise LANDE. Um Geld einzuzahlen, gehst du dann auf dein “Wallet” und auf “Guthaben einzahlen”. Klickst du darauf, erscheint die Bankverbindung, die du für deine Überweisung nutzen kannst.

Für die Überweisung kannst du dir übrigens auch eine Auftragsvorlage bei deiner Hausbank anlegen. So habe ich es auch bei vielen anderen anderen Plattformen gemacht.

Geld zahlst du nicht bei Digilo direkt ein, sondern bei Lemonway.

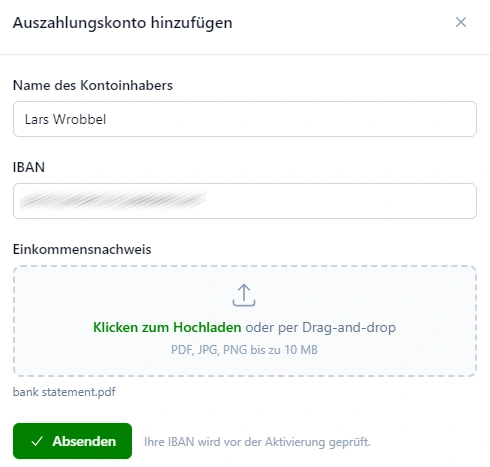

Wie zahle ich Geld aus?

Möchtest du Kapital oder überschüssige Zinsen von der P2P Plattform abziehen, gehst du in den Bereich “Auszahlungen”. Hier kannst du ein neues Konto hinterlegen und musst dies einmalig verifizieren mit einem aktuellen Kontoauszug. Ist dein Konto hinterlegt, kannst du ganz normal Auszahlungen tätigen.

Vor der Auszahlung musst du dein Bankkonto einmalig bestätigen.

Kann ich auch mit Kreditkarte ein- und auszahlen?

Zum aktuellen Zeitpunkt kannst du keine Kreditkarten für Ein- und Auszahlungen bei Lemonway benutzen. Diese müssen zwingend mit einem Bankkonto gemacht werden.

Nutzt du Wise oder Revolut, kannst du jedoch diese Accounts per Kreditkarte aufladen, wenn du möchtest. Danach kannst du den Transfer zu Lemonway hierüber durchführen.

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Digilo Erfahrungen: Wie funktioniert die Plattform?

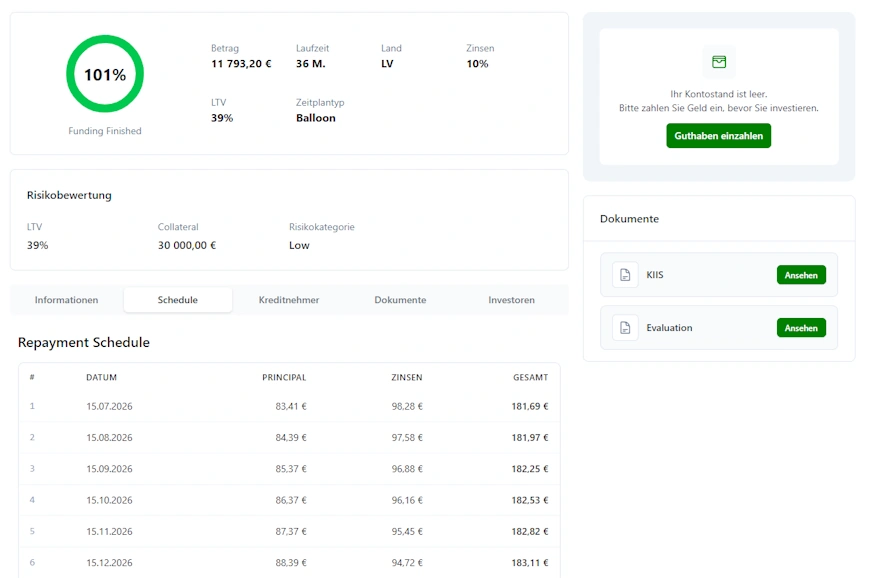

Nach der Einzahlung sind Projekte auf dem Primärmarkt abrufbar. Jedes Projekt wird mit vollständigen Unterlagen vorgestellt: Zinssatz, Laufzeit, Funding-Status, LTV der Sicherheit, Kreditnehmer-Beschreibung, Verwendungszweck, Gutachten und das ECSP-Pflichtdokument KIIS (Key Investment Information Sheet), das alle Kosten und die effektive Jahresrendite klar ausweist.

Die Immobiliengutachten von Latio sind beispielsweise ausgesprochen detailliert. Marktwert und Zwangsverkaufswert werden getrennt ausgewiesen, dazu kommen Marktvergleiche mit ähnlichen Objekten, Fotos der Immobilie, Lageanalyse, Flutrisiko-Karte und Grundbuchauszug. Für einige, die sich etwas mehr Tiefe wünschen und in die Projekte eingraben wollen, ist das eine schöne Sache.

Einmal vollständig finanziert, wird das Darlehen an den Kreditnehmer ausgezahlt, und die Rückzahlungen beginnen laut vereinbartem Plan.

Ein typischer Projektsteckbrief von Digilo.

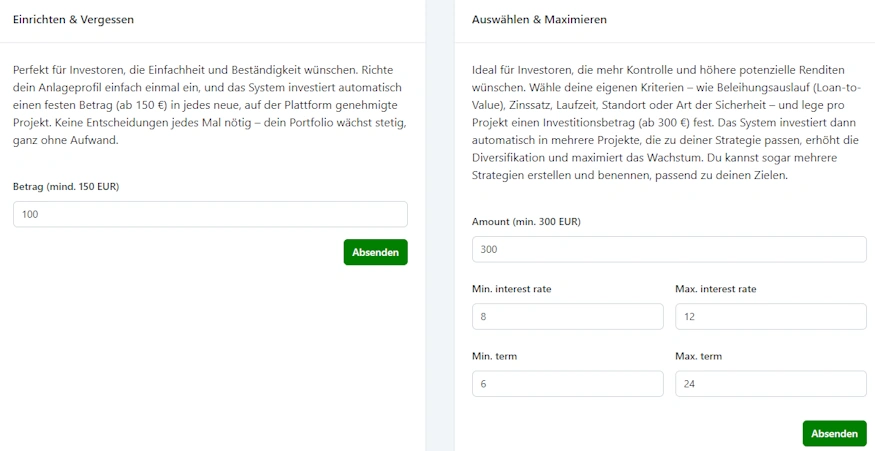

Gibt es einen Auto Invest?

Ja, und zwar in zwei Varianten.

- Die einfache Version investiert automatisch in jedes neue Projekt, das auf der Plattform erscheint.

- Die konfigurierte Variante erlaubt es, Kriterien wie Zinssatz und Laufzeit zu definieren, sodass nur passende Projekte ausgewählt werden.

Da die Plattform noch jung ist und das Kreditvolumen überschaubar bleibt, lohnt sich zur Eingewöhnung auch die manuelle Projektauswahl. So lernt man gleichzeitig die Strukturen und Gutachten besser kennen.

Die 2 Auto Invest Varianten von Digilo.

Gibt es einen Zweitmarkt?

Nein, einen geregelten Sekundärmarkt gibt es bei Digilo noch nicht. Ein solcher ist geplant, aber noch nicht ausgerollt.

Wer in ein Digilo-Projekt investiert, sollte also mit einer Laufzeit von 12 bis 36 Monaten planen. Eine Ausnahme bildet die vorzeitige Rückzahlung durch den Kreditnehmer, die jederzeit ohne Vorfälligkeitsentschädigung möglich ist.

In welchen Ländern kannst du investieren?

Im ersten Betriebsjahr konzentriert sich Digilo geografisch auf Projekte in Lettland. Eine schrittweise Ausweitung auf andere EU-Märkte ist angekündigt, aber noch nicht konkretisiert.

Das bedeutet für Anleger eine geografische Konzentration auf den lettischen Markt, die man beim Aufbau eines diversifizierten Portfolios im Blick behalten sollte.

In welche Kredite kannst du auf Digilo investieren?

Digilo bietet ausschließlich immobilienbesicherte Geschäftskredite an. Keine Konsumkredite, keine unbesicherten Darlehen. Drei Kategorien stehen zur Auswahl.

- Wohnimmobilienbesicherte Projekte: Unternehmenskredite, bei denen Wohnimmobilien als erstrangige Hypothek dienen.

- Gewerbeimmobilienbesicherte Projekte: Gleiche Struktur mit Gewerbeimmobilien als Sicherheit.

- Grundstücksbesicherte Projekte: Finanzierungen, bei denen Grundstücke verpfändet werden.

In der Praxis handelt es sich bei vielen frühen Projekten um Refinanzierungen von Krediten, die zuvor bei der konzernverbundenen Kreditgesellschaft Digital Investment MGMT SIA (Marke finlo) lagen. Das Prüf- und Auswahlprozedere soll laut Plattform für konzerninterne wie externe Kredite identisch sein.

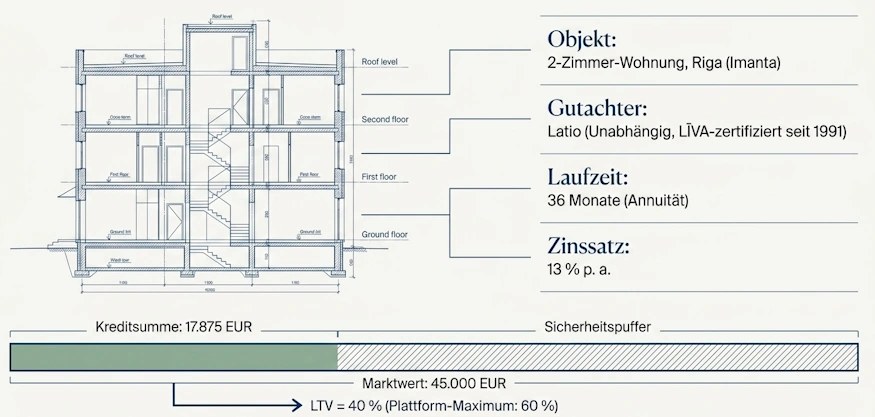

Ein konkretes Beispiel aus dem Mai 2026: Projekt 84420002, Kreditsumme 17.875 EUR, 36 Monate Annuität, Zinssatz 13 % p. a., LTV 40 %, Sicherheit eine 2-Zimmer-Wohnung in Riga (Imanta) mit Marktwert 45.000 EUR laut Latio-Gutachten.

Struktur der Kredite auf Digilo.

Welche Kosten fallen auf Digilo an?

Für Anleger fallen keine Gebühren an. Weder bei der Einzahlung noch beim Investieren, beim Verwahren der Sicherheiten durch den Collateral Agent noch bei der Auszahlung. Das KIIS jedes Projekts weist keine anlegerseitigen Kosten aus. Die Brutto-Rendite ist für Anleger also gleichzeitig die Netto-Rendite vor Steuern.

Wie hoch ist die Rendite auf Digilo?

Digilo gibt eine Zielrendite von 9 bis 12 % pro Jahr an. Alle Projekte haben einen festen Zinssatz, der bei Kreditvergabe vereinbart wird. In den ersten konkreten Projekten auf der Plattform lagen die Zinssätze im Bereich von 9 bis 13 % p. a.

Da die Plattform erst seit April 2026 live ist, gibt es noch keine historischen Renditedaten oder realisierten Ergebnisse. Die 9–12 % sind Zielwerte, keine Garantien. Für eine realistische Nettokalkulation sind mögliche Ausfälle und Steuern gegenzurechnen.

Wann kommen die ersten Zinsen auf Digilo?

Das hängt vom Rückzahlungsmodell des jeweiligen Projekts ab. Digilo bietet zwei Varianten:

- Bei Annuität fließen gleichbleibende Monatsraten aus Tilgung und Zinsen. die ersten Zahlungen kommen in der Regel nach dem ersten abgelaufenen Monat ab Kreditauszahlung.

- Bei Ballon-Krediten werden monatlich Zinsen gezahlt, die Tilgung fließt am Laufzeitende.

Der erste Zahlungseingang ist in der Regel vier bis acht Wochen nach dem Investment zu erwarten, je nachdem, wann das Funding abgeschlossen wurde und der Kreditvertrag in Kraft getreten ist.

Wie hoch ist der Mindestanlagebetrag auf Digilo?

Der Mindestanlagebetrag beträgt 150 EUR pro Projekt. Das liegt höher als bei klassischen Konsumkreditplattformen wie PeerBerry (10 EUR) oder Bondora (1 EUR), ist aber für eine auf hypothekarisch gesicherte Unternehmenskredite spezialisierte Plattform marktüblich. Für eine schützende Diversifikation (ca. 25 – 50 Projekte) würde ich also mittelfristig erfahrungsgemäß mit einem Investmentbetrag von 4.000 – 8.000 EUR planen, solltest du vorhaben bei Digilo zu investieren.

Gibt es bei Digilo eine Rückkaufgarantie?

Nein. Digilo bietet keine klassische Rückkaufgarantie an. Stattdessen sichert eine erstrangige Hypothek auf die jeweilige Immobilie das investierte Kapital ab. Im Falle eines Zahlungsausfalls kann Digilo die Verwertung der Sicherheit einleiten, bis hin zur gerichtlichen Versteigerung des Objekts. Der Erlös geht anteilig an die Investoren.

Aber auch eine erstrangige Hypothek ist keine Garantie! Der Immobilienwert kann fallen, Verwertungsverfahren brauchen erfahrungsgemäß Zeit, und der erzielte Erlös deckt nicht zwingend den vollen Kreditbetrag. Der LTV ist deshalb die entscheidende Schutzkennzahl. Bei einem 40er LTV und einem Zwangsverkauf zu 80 % des Marktwerts wäre das Kapital immer noch zweifach durch die Sicherheit gedeckt. Bei LTV-Werten nahe 60 % ist der Puffer entsprechend kleiner.

Gibt es eine App für Digilo?

Nein, eine dedizierte Digilo-App steht zum Zeitpunkt der Recherche nicht zur Verfügung. Die Plattform ist browserbasiert, auf Deutsch, Englisch und Lettisch verfügbar.

Kann man in anderen Währungen Geld anlegen?

Nein. Digilo ist eine Euro-Plattform. Alle Kredite, Zinszahlungen und Transaktionen laufen ausschließlich in EUR. Es gibt kein Wechselkursrisiko.

Wie genau läuft das mit den Steuern auf Digilo?

Bist du in P2P Kredite auf Digilo investiert, musst du dich einmal grundlegend mit dem Thema “Steuern” auseinandersetzen. Hier gibt es generell zwei Wege, welche eine eigene Anleitung haben:

Die zweite Variante kommt jedoch für Digilo nicht in Frage, da hier nachweislich eine Kontentrennung durch Lemonway vorliegt. Wichtig zu wissen ist zudem, dass du Digilo keine Quellensteuer zahlst.

Gibt es auf Digilo eine Steuerbescheinigung?

Ja. Digilo stellt PDF-Reports über Investitionen und erhaltene Zahlungen im Dashboard zum Download bereit. Diese dienen als Grundlage für die deutsche Steuererklärung (Anlage KAP).

Das ist erfreulich und entspricht dem ECSP-Standard, der Transparenz gegenüber Anlegern vorschreibt. Ob der Report alle für das Finanzamt relevanten Felder abdeckt, lässt sich zum jetzigen Zeitpunkt noch nicht abschließend beurteilen, denn die Plattform ist schlicht zu jung, um eine vollständige Jahresauswertung vorgelegt zu haben.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Digilo Erfahrungen: Mehr zum Risiko

Aus meinen bisherigen Digilo Erfahrungen kann ich noch nicht viel ableiten, da ich selbst nicht auf der Plattform investiert bin. Dennoch sollte klar sein, dass du mit einem Investment in P2P Kredite immer dein gesamtes investiertes Kapital verlieren kannst. Diese Tatsache solltest du verstehen, wenn du diesen und andere Berichte auf meiner Seite liest.

Wie verdient Digilo Geld?

Digilo verdient ausschließlich auf der Seite der Kreditnehmer Geld. Projektträger zahlen Provisionen oder Servicegebühren für die Kreditvermittlung und Plattformnutzung. Für Anleger fallen dabei keine direkten Gebühren an, wie du bereits weißt. Das eigentliche Kreditvergabe-Geschäft läuft über die Schwestergesellschaft Digital Investment MGMT SIA, die Plattform verdient damit auch an der Refinanzierung eigener Konzernkredite.

Arbeitet Digilo profitabel?

Nein, bzw. es ist nicht überprüfbar. Die CSP Growth Solutions SIA wurde im August 2024 gegründet und hat noch keinen Jahresabschluss eingereicht. Eine belastbare Aussage zur Profitabilität ist daher nicht möglich.

Die Konzernkreditgruppe (Digital Investment MGMT SIA / finlo) ist seit über 15 Jahren am Markt aktiv, was dafür spricht, dass das Kerngeschäft wirtschaftlich funktioniert. Aber das sind getrennte Gesellschaften mit getrennten Bilanzen.

Was passiert, wenn Digilo in die Insolvenz rutscht?

Durch die Lemonway-Struktur sind nicht investierte Gelder rechtlich von Digilo getrennt und würden im Insolvenzfall nicht in die Insolvenzmasse fallen. Investierte Gelder sind in laufenden Kreditverträgen gebunden. Ein Insolvenzverwalter würde die Abwicklung dieser Verträge übernehmen.

Die Sicherheiten liegen beim Collateral Agent CSP Assets SIA. Da es sich dabei um eine Konzerntochter handelt, wäre eine vollständige Insolvenz der Plattform-Gruppe das kritischste Szenario: Dann müsste sich klären, ob der Collateral Agent und die zugehörigen Sicherheiten rechtlich von der insolventen Mutter abgeschirmt sind. Das ECSP-Rahmenwerk verlangt von allen lizenzierten Plattformen einen Wind-Down-Plan, der solche Szenarien regeln soll.

Festzuhalten bleibt in jedem Fall: Eine Insolvenz von Digilo ist ein potenzielles Risiko für dein Geld!

Wie seriös ist Digilo?

Digilo kann mit einigem aufwarten, was für eine seriöse Firma spricht:

- ECSP-Regulierung

- Lemonway-Kontentrennung

- erstrangige Hypotheken

- unabhängige Gutachten

- 15 Jahre Praxis der Gruppe im Kreditgeschäft.

CEO Zane Sniedze hat nachvollziehbare Erfahrung im lettischen P2P-Markt durch ihre frühere Rolle bei LendSecured / LANDE (Dort war sie Head of Marketing & Public Relations). Das gibt der Plattform ein bekanntes Führungspersonal. Ein bisschen verstörend ist der Aspekt, dass sie eine Teilzeit-CEO laut LinkedIn ist.

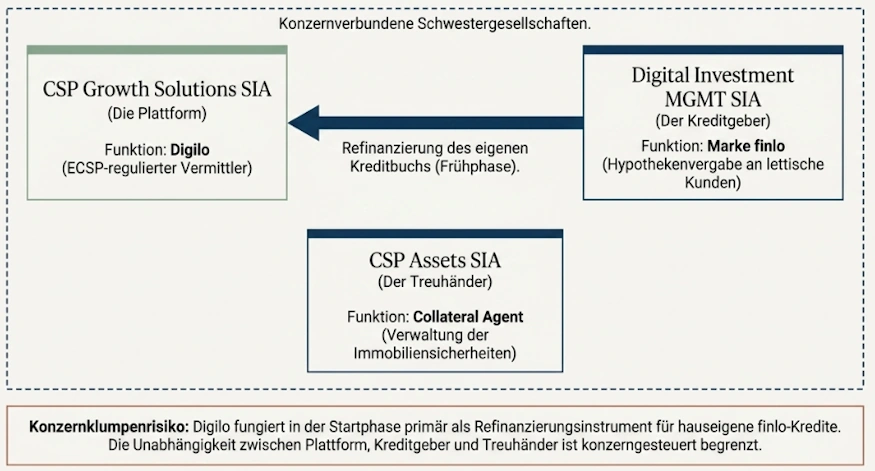

Wenn ich es richtig sehe, sind viele der ersten Projekte auf der Plattform Refinanzierungen von Krediten, die ursprünglich von der konzernverbundenen finlo-Kreditgesellschaft vergeben wurden. Digilo findet damit teilweise in sich selbst statt. Die Plattform-Betreibergruppe ist Kreditgeber und Crowdfunding-Vermittler zugleich. Das ist kein Betrugsindiz, aber es bedeutet, dass die sonst übliche Unabhängigkeit zwischen Plattform und Kreditgeber begrenzt ist. Auch der Collateral Agent (CSP Assets SIA), der die Hypothekarsicherheiten verwaltet, ist eine Konzerntochter, kein externer Treuhänder.

Die Plattform ist jedoch vollständig ECSP-reguliert. Das EU-Crowdfunding-Regime stellt klare Anforderungen an Transparenz, Risikomanagement und Anlegerschutz und diese müssen daher entsprechend geliefert worden sein.

Die Konzernstruktur von Digilo.

Wie sicher ist Digilo?

Sicherheit ist bei Digilo zweischichtig aufgebaut:

- Auf Plattformebene schützt die Regulierung und Lemonway die nicht investierten Gelder.

- Auf Kreditebene sichern die erstrangigen Hypotheken mit maximalem LTV von 60 % das investierte Kapital ab.

Es gibt jedoch keinerlei Garantien. LTV und Gutachtenqualität sind die entscheidenden Kennzahlen. Für konservative Kalkulationen sollte man mit der realistischen Netto-Rendite nach Steuern und einem möglichen Abschlag auf Zwangsverkaufserlöse rechnen.

Zudem ist Digilo eine noch sehr junge Crowdfunding-Plattform ohne veröffentlichtes Performancehistorie. Der öffentliche Betrieb startete erst 2026. Es gibt keine öffentlichen Daten zu finanziertem Kreditvolumen, Ausfallquoten, Rückgewinnungsraten oder tatsächlich erzielten Anlegerrenditen.

Digilo Risiken und Maßnahmen dagegen.

Gibt es Ausfälle auf Digilo?

Bislang sind keine Kreditausfälle öffentlich bekannt. Bei einer Plattform, die erst seit 2026 live ist, hat das jedoch nur begrenzte Aussagekraft. Die Konzern-Kreditgruppe behauptet, in über 15 Jahren eigenem Kreditbetrieb keinen Kapitalverlust verzeichnet zu haben, das bezieht sich aber auf das interne Kreditbuch, nicht auf Crowdfunding-Projekte.

Gibt es auf Digilo eine Einlagensicherung?

Nein, investierte Gelder auf Digilo sind keine Bankeinlagen. Sie sind Kreditforderungen. Für diese gibt es keine klassische Einlagensicherung.

Freie Gelder liegen auf deinem Leomonway-Konto. Lemonway ist ein E-Geld-Institut und kein klassisches Bankkonto. Lemonway verweist darauf, dass Kundengelder geschützt und getrennt verwahrt werden, aber ein E-Geld-Produkt ist nicht identisch mit einer Bankeinlage unter dem üblichen Einlagensicherungssystem. Digilo ist ein Investment, kein Sparprodukt.

Ist Digilo krisenfest?

Es ist zu früh, um das zu beurteilen. Die Plattform ist noch keine zwölf Monate aktiv. Eine Rezession auf dem lettischen Immobilienmarkt würde die Kreditqualität direkt treffe.: Immobilienwerte sinken, Kreditnehmer geraten unter Druck, Zwangsverkaufserlöse fallen. Die Konzentration auf den lettischen Markt schränkt die geografische Risikostreuung deutlich ein.

Das ECSP-Regime schreibt jedoch Krisenvorsorge-Maßnahmen vor, und die 60-%-LTV-Grenze gibt bei moderat fallenden Preisen einen Puffer.

Vor- und Nachteile von Digilo

Bevor wir zu einem abschließenden Fazit der Plattform kommen, hier nochmal meine Vor- und Nachteile auf Basis meiner Digilo Erfahrungen zusammengefasst.

Nachteile

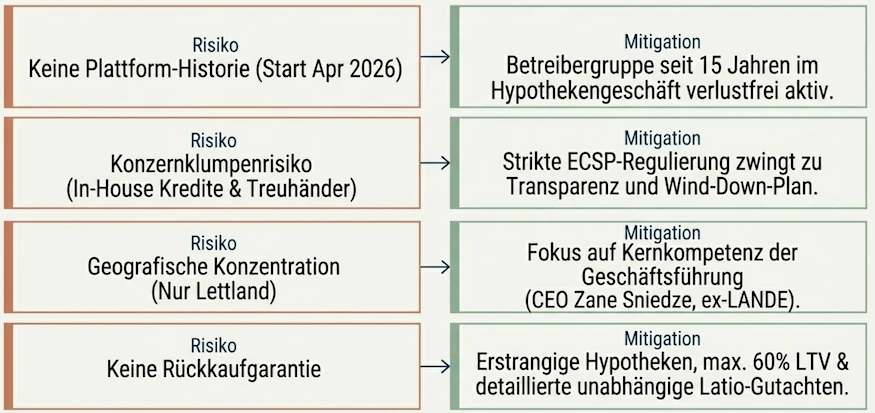

- Keine Historie, die Plattform ist erst seit 2026 live.

- Keine öffentlichen Daten zu Ausfällen, Renditen oder Rückgewinnungsquoten.

- Collateral Agent (CSP Assets SIA) ist eine Konzerntochter, kein externer Treuhänder.

- Kein geregelter Zweitmarkt und keine Early-Exit-Option, das Kapital ist für 12–36 Monate gebunden.

- Keine klassische Rückkaufgarantie, dafür nur immobilienbasierte Absicherung.

- Geografische Konzentration auf Lettland im ersten Betriebsjahr.

- Noch kein eingereichter Jahresabschluss der Betreibergesellschaft (gegründet August 2024).

Vorteile

- Vollständig ECSP-reguliert, beaufsichtigt durch die Bank of Latvia.

- Alle Kredite durch erstrangige Hypotheken besichert.

- Maximaler LTV von 60 %, in der Praxis aktuell deutlich konservativer.

- Unabhängige, sehr ausführliche Immobiliengutachten durch z.B. Latio.

- Nicht investierte Gelder rechtlich von Digilo getrennt (Lemonway).

- Erfahrenes Team: CEO mit LANDE-Hintergrund, Gruppe seit 2008 im Hypothekengeschäft aktiv.

- Keine Gebühren für Anleger.

- Keine lettische Quellensteuer.

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Bewertung Digilo Erfahrungen

Die ersten zwölf bis achtzehn Monate sind die kritischsten für ein neues P2P Unternehmen und hier wird sich entscheiden, ob man die Plattform langfristig eine sinnvolle Investment-Möglichkeit sein kann. Noch gibt es keine echten Ausfallszenarien, die zeigen, wie die Plattform damit umgeht. Die Kombination aus ECSP-Regulierung, erstrangiger Hypothek und unabhängigen Gutachten ist in der P2P-Welt jedoch ungewöhnlich sauber. Das gibt mir mehr Vertrauen als bei anderen Plattform-Starts in der Vergangenheit.

Was mich persönlich dennoch zu Vorsicht mahnt ist die starke Konzernverwebung in der Frühphase. Wenn die ersten Projekte überwiegend aus dem eigenen Kreditbuch kommen, ist das keine ideale Diversifikation.

Für erfahrene Crowdfunding-Anleger, die das Modell verstehen und den Markt beobachten wollen, ist Digilo eine interessante Beimischung. Als erstes P2P-Investment für Einsteiger würde ich eher zu Plattformen mit längerer Leistungshistorie raten. Bitte informiere dich jedoch eigenständig und triff Entscheidungen auf Basis deiner persönlichen Risikobereitschaft und nicht auf Basis eines Beitrags im Internet.

Gibt es ein Digilo Forum wo man sich austauschen kann?

Es gibt diverse Orte, wo du dich mit anderen Investoren austauschen und Digilo Erfahrungen sammeln kannst. Erste Adresse hierfür ist unsere Community, vor allem der P2P-Chat auf Telegram. Es gibt bisher keinen offiziellen Digilo Chat auf Telegram, dem interessierte Anleger beitreten können.

Gibt es ein Freunde werben Freunde Programm auf Digilo?

Auf Digilo gibt es ein “Welcome Referral Programme“, ein dauerhaftes Empfehlungsprogramm. Wer einen Freund über den persönlichen Referral-Link einlädt, erhält 1 % Cashback auf dessen Investitionen der ersten 60 Tage nach erfolgreicher Registrierung. Der geworbene Freund selbst bekommt ebenfalls 1 % Cashback auf diese Investments. Voraussetzung ist, dass die Investitionen im Primärmarkt getätigt, angenommen und das jeweilige Projekt erfolgreich finanziert wird. Die Auszahlung erfolgt dann innerhalb von bis zu 30 Tagen nach Verifizierung.

Ich bin dir dankbar wenn du als Wertschätzung dieses kostenfreien Beitrags meine Links benutzt. Dir entstehen dadurch keine Nachteile, sondern lediglich Vorteile.

Welche Alternativen gibt es zu Digilo?

Wer reguliertes, immobilienbesichertes Crowdfunding aus dem Baltikum sucht, hat mehrere Optionen:

- Profitus aus Litauen ist die etablierteste Immobilien-Crowdfunding-Plattform mit langer Leistungshistorie und breiterer geografischer Streuung.

- LANDE aus Lettland ist ebenfalls ECSP-lizenziert und fokussiert auf Agrarkredite – ähnliche Lizenzstruktur wie Digilo, aber anderer Kredittyp. Beide Unternehmen kennen sich auch und wenn ich es richtig deute, sitzt Digilo im alten Büro von LANDE.

- Crowdpear aus Litauen ist eine jüngere Plattform mit hypothekarisch gesicherten Krediten – allerdings mit 15 % Quellensteuer für nicht-litauische Anleger (reduzierbar auf 10 % mit DAS-1-Formular).

- SAVY aus Litauen bietet reguliertes P2P-Investment mit längerer Leistungshistorie (auch mit Immobilien). Auch hier gibt es einen Quellensteuerabzug.

- Devon & Asterra Estate sind zwei unregulierte, aber hochspannende Plattformen vom Konzept her. Beide ansässig in Lettland.

FAQ Digilo Erfahrungen

Was ist Digilo?

Welche Kosten fallen auf Digilo an?

Wie hoch ist die Rendite auf Digilo?

Wie hoch ist der Mindestanlagebetrag auf Digilo?

Wie seriös ist Digilo?

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

-

- Mintos Erfahrungen / Mintos Anmeldung* (25 EUR Startguthaben ab 1.500 EUR Investment)

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- LANDE Erfahrungen / LANDE Anmeldung* (5 EUR + 3,0 % Cashback nach 30 Tagen!)

- TWINO Erfahrungen / TWINO Anmeldung* (2,0 % Cashback nach 90 Tagen!)

- InSoil Finance Erfahrungen / InSoil Finance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- FF Forest Erfahrungen / FF Forest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Asterra Estate Erfahrungen / Asterra Estate Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Triple Dragon Funding Erfahrungen / Triple Dragon Funding Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- MyPeak Finance/ MyPeak Finance Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Devon Erfahrungen / Devon Anmeldung* (1,0 % Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (1,0 % Extra-Zins die ersten 90 Tage!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,5 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Afranga Erfahrungen / Afranga Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Capitalia Erfahrungen / Capitalia Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Digilo Erfahrungen 2026 - 13% Rendite mit Absicherung?

Regulierte ECSP-Plattform, beaufsichtigt durch die Bank of Latvia seit September 2025, aber öffentlich erst gestartet 2026 und somit sehr jung. Angeboten werden ausschließlich immobilienbesicherte Unternehmenskredite in Lettland mit einer Zielrendite von 9–12 % pro Jahr, maximaler LTV von 60 %, Mindestinvestition 150 EUR. Zu wenig Track Record für ein großes Investment, aber ein Kandidat, den man beobachten sollte.

3

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!