Investieren in P2P Kredite mit Fremdkapital – 12% Rendite auf Pump

Investieren in P2P Kredite mit Fremdkapital – ein heißes Thema, welches immer mal wieder aufkommt. Immer wieder kommen P2P Investoren auf die Idee einen Fremdkapitalhebel zu nutzen, um dann damit auf Plattformen wie Mintos, Bondora oder Estateguru schnelle Gewinne einzufahren.

Die meisten Stammleser meines Blogs werden meine Meinung dazu kennen. Kann man machen, sollte man aber nur, wenn man weiß, was man da tut und die notwendigen Reserven hat. Ich halte persönlich wenig davon mit Kapital zu investieren, was nicht da ist. Und dennoch möchte ich Fragen und Themen aus der Community aufgreifen und diskutieren.

Ich habe mich also für dich in den Kreditdschungel gestürzt und etwas gemacht, was ich zuletzt vor knapp 10 Jahren tat. Einen Kredit via Check24 aufgenommen! Wie das Thema ausgegangen ist, wie es sich anfühlt einen P2P Kredit aufzunehmen und was ich abschließend davon halte, liest du im folgenden Beitrag. Am Ende möchte ich, dass es für dich eine Art Anleitung darstellt, die du bei Bedarf nutzen kannst.

Bitte beachte meinen Haftungsausschluss. Ich betreibe keinerlei Anlageberatung und spreche keine Empfehlungen aus. Auf allen P2P Plattformen, über die ich berichte, bin ich selbst investiert. Alle Angaben erfolgen ohne Gewähr. Entwicklungen der Vergangenheit sind kein Indikator für zukünftige Entwicklungen! Alle Links zu den Investment-Plattformen sind in der Regel Affiliate/Werbe-Links (ggf. mit * gekennzeichnet), bei denen du Vorteile hast und ich eine kleine Provision verdiene.

Inhalte

- Warum eigentlich einen Fremdkapitalhebel nutzen?

- Wie bekommt man einen günstigen Privatkredit?

- P2P Kredite hebeln leicht gemacht

- Aber lohnt sich der ganze Kram überhaupt?

- Wie hoch ist das Risiko beim Fremdkapitaleinsatz?

- Fazit des Investments mit Fremdhebel

- Mit Fremdkapital in P2P Kredite investieren – Das Video

- Weitere Infos zu den aktiven P2P Plattformen

Warum eigentlich einen Fremdkapitalhebel nutzen?

Das Thema um das Fremdkapital ist schon uralt. Wirklich uralt! Schon vor Ewigkeiten wurde Fremdkapital aufgenommen, um Dinge zu finanzieren. Geschäftlich wie privat. Auch heute ist das noch so in beiden Bereichen. Schau dich nur mal in deiner Nachbarschaft um und frag dich, wie viele der Autos wohl mit Eigenkapital finanziert wurden. Ich war übrigens auch einer davon. Genau das war mein letzter Kredit 🙂 Ein Autokredit, den ich für dich sogar mal rausgesucht habe:

Mein Autokredit, ein Mahnmal aus ferner Vergangenheit

Da haben sie mich ganz schön über den Tisch gezogen wa? Damals hatte ich weder Ahnung von Finanzen (wie man sieht), geschweige denn von P2P-Krediten. Auch mein Amazon-Business war dort noch nicht einmal im Ansatz erkennbar. Das Gute daran: ich fahre das Auto heute immer noch 🙂 Als eine Art Mahnmal für mich selbst. Die Nutzung eines Kredites um damit zu investieren, scheint da schon sinnvoller oder nicht?

Sinn des Ganzen ist einfach, dass du zukünftiges Kapital, was dir gerade nicht zur Verfügung steht, in die Gegenwart holst. Damit beschleunigst du natürlich dein Investment enorm. In meinem konkreten Fall, den ich dir gleich zeige, hat es von der Beantragung des Kredites bis zum Investment nur unfassbare 3 Tage gebraucht! Das hatte ich definitiv nicht erwartet, war doch bei meinem letzten Kredit viel Papierkram notwendig. P2P Kredite hebeln geht dagegen in weniger als einer halben Woche. Schon genial 🙂 Auf den ersten Blick. Oder vielleicht auch auf den zweiten Blick?

- Plutus Visa (Krypto Kreditkarte, Netflix, Amazon Prime etc. & 3% Cashback inklusive + 10$ Startguthaben, keine Kosten, Infos hier)

- Dividenden-Alarm (Unterbewertete Aktien finden, 12 Monate zahlen, 14 bekommen)

- Freedom24 (Internationaler Broker mit Zugriff auf nahezu alle Aktien weltweit + 3,88% aufs Tagesgeld –> Anleitung)

- LANDE (Besicherte Agrarkredite mit über 10% Rendite und 1 % Cashback) –> vollständige Anleitung zum Produkt

- Monefit SmartSaver (Liquide verfügbare Anlagealternative mit 7,25 – 9,96% Rendite und 0,25% Cashback + 5 EUR Startguthaben auf die Einzahlung) –> Meine Monefit SmartSaver Erfahrungen

Wie bekommt man einen günstigen Privatkredit?

Bei dem Gedanken daran, dass ich einen Kredit aufnehme, sträuben sich mir ehrlich gesagt die Haare. Mir war bei diesem Test von Beginn an klar, dass dieses Experiment nicht einen Cent kosten sollte. In der P2P Community wurde ich dann auf ein tolles -10% Angebot der Firma Smava aufmerksam gemacht. Ich dachte: yessss! Das ist deine Chance!

Ich sah schon, dass einige das Angebot nicht bekamen, dachte aber, dass meine Bonität exzellent sei. Mit einer Festanstellung mit gutem Gehalt, einem Amazon-Onlineunternehmen mit einem mittlerem 5-stelligen Monatsumsatz und diversen anderen Internetprojekten die auch noch Geld abwerfen, soll das ja wohl kein Problem sein! Denkste! Wie schon oft in meinem Leben wurde ich eines besseren belehrt.

Nach der Prüfung bot man mir tolle 6,99% der Santander und einige andere Angebote an, die ich nicht wollte. Meine Daten hatte ich natürlich alle angegeben und so flatterten Tag für Tag nun dicke Papierstapel von meinen neuen Freunden in meinem Briefkasten… tolle Nummer Smava! Ich kenne bis dato niemanden, der die -10% bekommen hat. Aber genug rumgeheult. Wenn ich schon kein Geld für den Kredit bekomme, will ich wenigstens nichts bezahlen. Sind meine Ansprüche vielleicht zu hoch? 🙂 Ich bezahle doch im Jahr 2019 kein Geld für Geld. Oder etwa doch?

Dann schau dir unbedingt diese Seite an. Da findest du alles was du für den Start in dein Investment in P2P Kredite brauchst.

Kreditsuche beim Kreditvergleich Check24

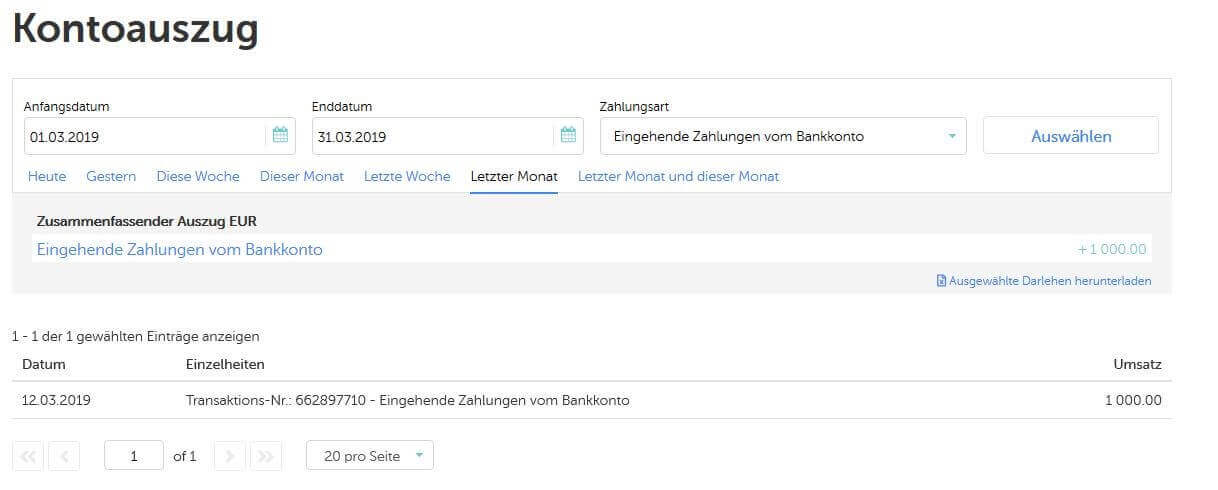

Dann halt ran an einen bewährten Anbieter, bei dem ich oft unterwegs bin. Über eine schnelle Filterung bei Check24 fiel mir auf, dass 0%-Kredite ausschließlich im Kleinsegment vergeben werden. Ich klickte auf das einzig verfügbare Angebot bei 1.000 EUR und nach Angabe der gleichen Daten wie bei Smava, wurde das Gesuch bestätigt. Und dann war ich wirklich überrascht. Online-Identifizierung, Online-Postident und einen Tag später war das Geld auf meinem Konto. Bääääm!

Mein Kredit bei Check24

Mit einer Monatsrate von 83,40 und einem effektiven Zinssatz von sage und schreibe 0,00% geht mein erster Fremdkapitaleinsatz an die Arbeit. Das war ja mal recht einfach.

Kleine Fun Story am Rande: An dem Tag an dem ich meine Kreditunterlagen per Post erhielt, war es ziemlich stürmisch bei uns und unsere Papiertonne frisch geleert. Eine schlechte Kombination wie sich einige Stunden später herausstellen sollte. Denn da ich dieses ganze Vertragswerk nicht brauchte, wanderte es natürlich postwendend in den Müll, bevor ich mit dem Auto zu einem Termin fuhr.

Als ich wiederkam, war die Mülltonne umgefallen und mein Kreditvertrag in der gesamten Nachbarschaft verteilt. Nun weiß jeder, dass ich einen 1.000 EUR Kredit aufnehmen musste und vermutlich bald obdachlos bin 😀 Zum Zerreißen der Papiere war ich nämlich auch zu faul. Liegt vielleicht daran, weil der Stapel Papier so dick war wie ein Brockhaus und man ihn nicht auf Anhieb zerreißen konnte…. trotz Online-Identifizierung. Ne Mail mit PDF wäre mir lieber gewesen.

23.01.2021: P2P Plattform Rating 2021 – Mehr Klarheit für dein P2P Investment

31.10.2020: P2P Kredite | Vor- und Nachteile nach 6 Jahren Investment

05.09.2020: P2P Kredite Erfahrungen: Wie ich heute 10.000 EUR in P2P Kredite investieren würde

25.07.2020: P2P-Kredite nach dem Corona-Crash, was ist übrig geblieben?

04.04.2020: Nachhaltig investieren mit P2P Krediten – Möglich oder nicht?

22.02.2020: P2P Kredite Risiko – Wie du (vielleicht) kein Geld verlierst

02.11.2019: Die P2P Kredite Finanzkrise – Was dich wirklich erwartet

07.09.2019: Portfolio Performance – Wie du deine P2P Plattformen einfach verwalten kannst

06.04.2019: Investieren in P2P Kredite mit Fremdkapital

ᐅ Hier findest du weitere Artikel

P2P Kredite hebeln leicht gemacht

Als das Geld dann 1 Tag später auf meinem Konto war, habe ich es direkt zur Plattform Mintos überwiesen und zu aktuell fast 12% Rendite verzinst. Einen Tag drauf, war das gesamte Geld über den Auto Invest investiert.

Überweisung zu Mintos

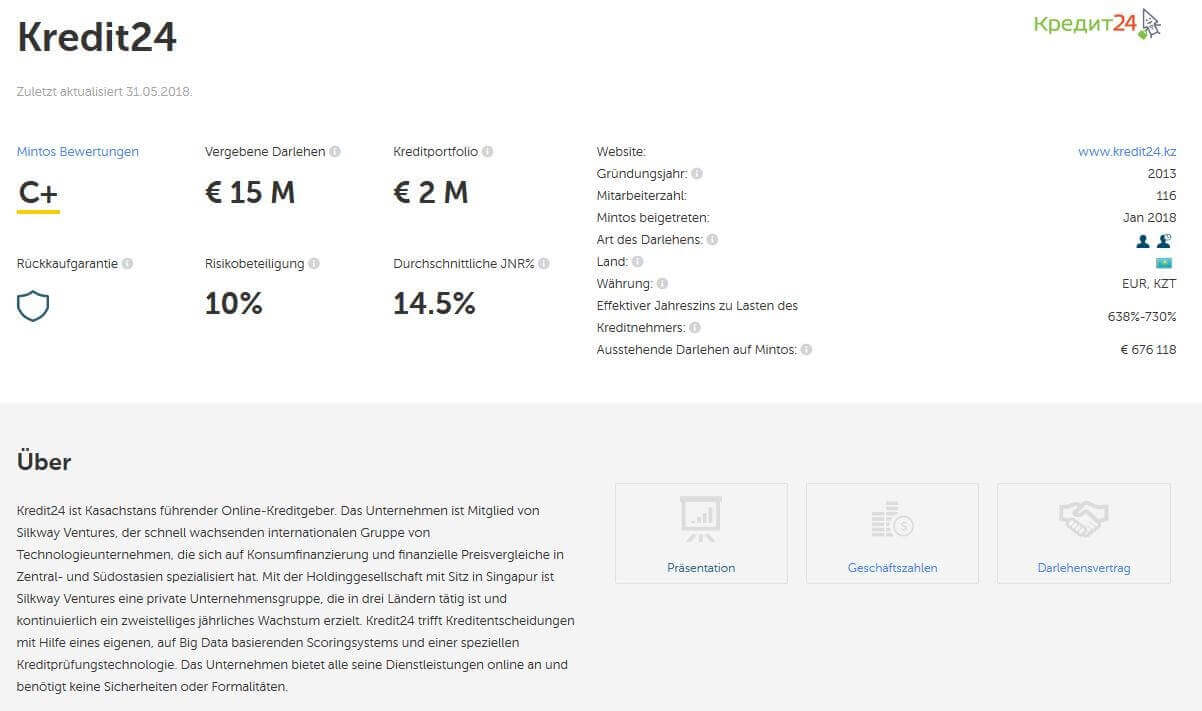

Als ich so fröhlich auf Mintos rumtippte, kam mir der Name des Kreditunternehmens wieder in den Sinn. Kredit24…. Kredite24….. warte mal, das ist doch ein Anbahner auf Mintos oder nicht? Und tatsächlich wurde ich fündig:

Kredit24 auf Mintos

Fast hätte ich gedacht, ich hätte in einen Kredit eines Anbahners auf Mintos bekommen, so sehr stecke ich schon im Kreditdschungel. Aber mehr als die Ähnlichkeit des Namens gibt es nicht. Aber wen juckts auch woher das Geld kommt? 🙂

Das Wichtigste für mich war jetzt: Das schnelle und kostenlose Geld auf Pump ist nun investiert und wirft ab nun eine schöne Rendite für mich ab. Klingt das simpel? Ja, bis dahin ist es das auch. Ich glaube, es hat mir noch nie jemand so schnell 1000 EUR gegeben.

Damit du selbst schnell nachprüfen kannst, ob es gerade einen Kredit für lau gibt, habe ich dir mal den Rechner von Check24 eingebunden.

Podcast: Die Beiträge und exklusives Inhalte aufs Ohr. (Über 13.000 Downloads pro Monat)

YouTube: Die Beiträge in bewegtem Bild. (Über 14.000 Abonnenten)

Newsletter: Meine Investments & Artikel direkt in dein Postfach. (Über 11.000 Abonnenten)

Community: Diskutiere mit anderen Investoren. (Über 13.000 Mitglieder)

Instagram: Mein persönlicher Kanal. (Über 5.500 Abonnenten)

Telegram News: Nachrichten direkt auf dein Smartphone. (Über 2.200 Abonnenten)

LinkedIn: Teilen von interessanten Beiträgen aus der P2P-Welt. (Über 2.500 Abonnenten)

Twitter: Fast tägliche Tweets über P2P-Kredite. (Über 1.600 Abonnenten)

Aber lohnt sich der ganze Kram überhaupt?

In meinem Fall ist die Sache natürlich ein No-Brainer. Ein 0%-Kredit hat den maximalen Fremdkapital-Gewinn, der möglich ist. Denn der Kredit kostet mich nichts. Zahlst du 1, 2, 3 oder gar noch mehr Prozent Zinsen, musst du ganz genau hinschauen. Hier ein einfaches Beispiel:

- Kredit: 5000 EUR

- Zinssatz: 3%

- Rendite bei der Plattform: 10%

- Kreditkosten: 150 EUR

- Zinsgutschrift: 500 EUR

- Gewinn nach Abzug der Kreditkosten: 350 EUR

Hinzu kommen natürlich noch die Tilgungszahlungen. Hier musst du entscheiden, wie du das Thema für dich löst. Auch hier wieder, bei 1.000 EUR sicher ein No-Brainer, bei 10.000 EUR oder mehr für viele sicher nicht. Generell hast du 2 Möglichkeiten:

- Tilgung und Zinsen aus eigener Tasche zahlen

- Gewinn der Plattform entnehmen und damit abzahlen

Ich würde definitiv immer die erste Variante bevorzugen, da ansonsten nicht nur dein Zinsgewinn auf der P2P Plattform deines Vertrauens geschmälert, sondern auch dein Aufwand noch erhöht wird.

Berechnung der Eigenkapitalrendite

Investierst du mit Fremdkapital in P2P Kredite, gibt es eine weitere Kennzahl, die du berechnen kannst. Die Eigenkapitalrendite. Die Formel hierfür lautet:

- Eigenkapitalrendite = Gewinn / investiertes Kapital

Die Eigenkapitalrendite deines Kapitals steigt nun an! Ich kann es dir an meinem eigenen Konto noch nicht bildhaft zeigen, da die investierte Summe erst vor weniger als einem Monat investiert wurde. Am Ende des Beitrags gibt es jedoch eine Literaturempfehlung anhand derer du es einfach nachvollziehen kannst.

Wie hoch ist das Risiko beim Fremdkapitaleinsatz?

Das Risiko bei der Nutzung von Fremdkapital um damit in P2P Kredite zu investieren, liegt auf der Hand. Du hantierst mit Geld herum, das nicht dir gehört. Schlimmer als das. Du investierst es auch noch in hochriskante P2P Kredite. Solltest du das Geld verlieren, ist dein Investment weg und du darfst das Geld dennoch zurückzahlen. Du musst dir immer wieder bewusstmachen, dass du bei einem Fremdkapitalhebel eine nicht vorhandene Kaufkraft aus einer externen Quelle ziehst, um diese für ein hochspekulatives Investment zu nutzen. Man kann das Risiko hier nicht in einer Zahl beziffern, denn seien wir ehrlich, du wirst es im Fall der Fälle eh nicht kommen sehen.

Was du nur tun kannst, ist nachzudenken. Mal 1.000 EUR in den Sand zu setzen, wäre sicher unschön, aber es ist in den meisten Fällen kein Weltuntergang. Hast du allerdings höhere Summen, sollte dies auch durch dein Investment gedeckt sein. Nur für den Fall der Fälle. Dieser Höchstwert ist aber ganz unterschiedlich. Ich habe z.B. vor kurzem Bitcoins im Wert von ca. 10.000 EUR an die falsche Bitcoin Adresse geschickt 🙂 Das ist zwar ärgerlich, wird mich aber nicht in den Ruin treiben. Für jemand anders ist das vielleicht schon der finanzielle Bankrott. Kenne also ganz genau deine Finanzen, wenn du dieses Thema wirklich angehen willst!

Dann schau jetzt in meine P2P Plattform-Übersicht. Dort findest du weitere Informationen und / oder Artikel zu den Plattformen, auf denen ich investiere.

Fazit des Investments mit Fremdhebel

An sich ist die Sache total einfach und wenn du weißt, was du tust, go for it! Auf Check24 einen Kredit suchen und ab geht die Post. Für mich allerdings bleibt es ein Experiment. Und zwar erstens, aus dem einfachen Grund, da ich keine Beschleunigung meines Investments benötige. Im Verhältnis zu meinem Online-Business sind meine Investments eher nebensächlich und das wird auch erstmal so bleiben. Denn der größte Hebel liegt doch immer in unserem Kopf und nicht bei der Bank.

Der zweite Punkt, der mich selbst stört ist, dass ich mit etwas rumhantiere, das nicht mir gehört. Und zwar Geld 🙂 An sich ist das kein Problem, aber ich mag es einfach nicht. Ich bin bei solchen Dingen sehr vorsichtig und es gibt wie gerade erwähnt, auch gar keinen Grund bei mir dafür. Da kann das Risiko am Ende noch so gering sein.

Wenn du das Experiment starten willst, dann gehe unbedingt folgende Dinge sicher:

- Das Geld zum Abbezahlen des Kredits muss unbedingt vorhanden sein!

- Hole dir einen Kredit, bei dem du sehr wenig oder gar nichts bezahlst. Im besten Fall bekommst du noch was oben drauf 😉

Am Ende ist das Investieren in P2P Kredite mit Fremdhebel nichts für Investmentanfänger. Obwohl gerade diese wohl noch am meisten damit hebeln können um direkt und schnell einen Effekt zu sehen. Wenn du mehr zu dem Thema lernen willst, empfehle ich dir dieses kleine Büchlein von meinem Bloggerkollegen Alexander Raue vom Vermietertagebuch. Er arbeitet regelmäßig mit Kredithebel und hat dazu eine kleine Anleitung geschrieben, die du dir für läppische 2,99 EUR auf Amazon ziehen kannst.

Das Buch von Alexander Raue auf Amazon

Wie schaut es bei dir aus? Investierst du mit Kredithebel oder würdest du es? Schreib deine Meinung JETZT in die Kommentare!

Mit Fremdkapital in P2P Kredite investieren – Das Video

Beitragsbild: pixabay.com @ StockSnap (Creative Commons CCO)

Über den Autor

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Moin! Ich bin Lars und schreibe auf diesem Blog schon seit 2015 über meine Erfahrungen beim Investieren in P2P-Kredite. Ich habe zusammen mit Kolja Barghoorn auch das deutsche Standardwerk zum Thema geschrieben, welches auf mehreren Portalen zum Bestseller wurde und regelmäßig aktualisiert wird.

Darüber hinaus gibt es um den Blog auch noch Deutschlands größte P2P Community auf vielen verschiedenen Kanälen, auf der du dich mit tausenden von anderen Investoren austauschen kannst, wenn es mal schnell gehen muss. Wenn du mehr über mich und meine Arbeit erfahren willst, kannst du das auf meiner Über-Mich Seite tun.

Weitere Infos zu den aktiven P2P Plattformen

➩ Hier gehts zur Übersicht

- InRento Erfahrungen / InRento Anmeldung* (20 EUR geschenkt nach dem ersten Investment!)

- TWINO Erfahrungen / TWINO Anmeldung* (20 EUR geschenkt ab 100 EUR Investment!)

- Bondora Go & Grow Erfahrungen / Bondora G&G Anmeldung* (5 EUR geschenkt bei Anmeldung)

- HeavyFinance Erfahrungen / HeavyFinance Anmeldung* (2,0 % Cashback nach 30 Tagen)

- Fintown Erfahrungen / Fintown Anmeldung* (2,0 % Cashback auf das erste Investment)

- LANDE Erfahrungen / LANDE Anmeldung* (1,0 % Cashback nach 180 Tagen!)

- Debitum Erfahrungen / Debitum Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Viainvest Erfahrungen / Viainvest Anmeldung* (1,0 % Cashback nach 90 Tagen!)

- Lendermarket Erfahrungen / Lendermarket Anmeldung* (1,0% Cashback nach 60 Tagen!)

- Income Erfahrungen / Income Anmeldung* (1,0 % Cashback nach 30 Tagen!)

- Nectaro Erfahrungen / Nectaro Anmeldung* (1,0 % Cashback nach 21 Tagen!)

- Esketit Erfahrungen / Esketit Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- PeerBerry Erfahrungen / PeerBerry Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Crowdpear Erfahrungen / Crowdpear Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Estateguru Erfahrungen / Estateguru Anmeldung* (0,5 % Cashback nach 90 Tagen!)

- Monefit SmartSaver Erfahrungen / Monefit SmartSaver Anmeldung* (0,25 % Cashback nach 90 Tagen + 5 EUR Startguthaben)

- Mintos Erfahrungen / Mintos Anmeldung*

- Robocash Erfahrungen / Robocash Anmeldung*

- Axiafunder Erfahrungen / Axiafunder Anmeldung*

- Indemo Erfahrungen / Indemo Anmeldung*

Nur mal als Beispiel, weil es oft heißt, dass diese Aktionskredite nur ein Marketing-Gag seien:

Ich habe das auch gedacht, aber im September 2018 tatsächlich den -0,4% Aktionskredit über 10k EUR bekommen

Habe es auch zu einem Großteil in p2p gesteckt, und zahle seit dem für 24 Monate die Tilgung.

Die beste nüchterne Analyse zu dieser Thematik wurde meiner Meinung nach in dieser Artikelserie geschrieben:

https://depotstudent.de/einleitung-artikelserie-etfs-auf-kredit/

Ja, die -0,4% glaube ich dir. Ich kenne auch einige, die Kredite in diesem Bereich bekommen haben. Aber -10% ist halt schon ne Hausnummer.

Danke für die weiterführenden Infos!

Ich nehme zwar keine Kredit auf aber nutze die zinsfreien Tagen von meiner Kreditkarte. Bisher hat es immer gut geklappt, so das ich meine Kredit fristgerecht zurückzahlen konnte. Im März konnte ich plötzlich mein Geld von Go&Grow nicht sofort zurückholen, paar Tage später wurde das Geld wieder auf mein Go&Grow gebucht.

Vor zwei Tagen habe ich das nochmal probiert und es hat wieder nicht geklappt. Mir wurde am Telefon gesagt, der Fehler solle an meiner Bank liegen, ich solle mit der Bank klären. Was gibt es zu klären? Bondora hat mir den Überweisungsbeleg gegeben, worauf steht dass der Betrag überhaupt nicht raus war. Nun habe ich ein anderes Bankkonto verifiziert um zu gucken ob ich mein Geld wiederbekommen kann. Also, was ich hier sagen möchte, sei immer vorsichtiger!!!

Hi Mina,

die Sache mit der Kreditkarte klappt bei mir auch wunderbar. Ich nutze die Amazon-Karte. Für 1000 EUR, bekommt man gleichzeitig auch 1000 Punkte bei Amazon 😉 Was im Umkehrschluss 10 EUR beim nächsten Einkauf bedeutet. Bei mir klappen Auszahlung und Einzahlung reibungslos.

Viele Grüße

Lars

Oje, ich dachte ich wäre nicht die einzige gewesen. Scheinbar liegt das doch an meiner Bank, die keine Sofortzahlung unterstützt?! Darf ich mal wissen was für eine Bank nutzt du? Danke.

Ich nutze die DKB für meinen Privatkram Mina. Da gab es noch nie Nachfragen.

Nicht ganz richtig: Bei Umsätzen außerhalb von Amazon gibt es nur 1 Punkt bei einem Umsatz von 2 EUR, d.h. bei 1000 EUR 500 Punkte /5,00 EUR.

Hi Gerd,

danke dir für die Info! Ist das neu? Ich dachte 3 Punkte für einen Euro auf Amazon und 1 Punkt für einen Euro extern. So war es zumindest zu meiner Anmeldezeit. Vielleicht hat sich das zwischenzeitlich geändert.

Grüße

Lars

Ich denke, das grösste Problem ist im Kopf. Wir, die wir uns hier tummeln, sind wohl eher daran gewöhnt, Geld zu haben, und es zu investieren, als es uns von anderen zu leihen. Das ist wohl einfach ein ganz anderes Mindset. Ich habe letzthin einen Blog gefunden, wo einer erklärt, wie man sich in Deutschland möglichst billig €100’000 Kreditlimite besorgt. Wozu man die Kreditlinie benötigt, blieb allerdings vage. Für mich war das alles irgendwie sehr “schräg”. Was ich damit sagen will, ist, dass “wir Investoren” wohl irgendwie unter Kreditangst leiden, und vielleicht irrationale Entscheidungen fällen. Das Risiko eines Fremdkapitalhebels wird von “uns” vielleicht zu hoch eingeschätzt, und wir verpassen gute Renditemöglichkeiten.

Danke für deinen Kommentar Thomas! Ich denke, “verpassen” ist vielleicht das falsche Wort. Ein genutzter Fremdkapitalhebel entspricht ja nicht der realen verfügbaren Geldmenge, die uns zur Verfügung steht. Wir greifen also der Zukunft vor, um uns einen Vorteil zu verschaffen. Man könnte auch sagen, wir sind ungeduldig 🙂 Kannst du den Artikel bitte mal posten? Der ist sicher interessant für die Community.

Ich habe letzthin einen Podcast von Seth Godin gehört, in welchem er sagt, dass es wichtig sei, einen positiven Cashflow zu haben. Er sagt, man hätte oft das Problem, dass man eine Vorleistung erbringe, und die “Bezahlung” erst später erhalte. So ist es ja auch, wenn wir selbständig oder als Angestellte eine Leistung erbringen. Wir arbeiten, und dann kriegen wir das Geld. Erstrebenswert aber sei, wenn man das umkehren könne, wie z.B. bei Flug und Zug: Die Bezahlung erfolgt oft Wochen bis Monate, bevor die Leistung erbracht werden muss. Was Du Lars also schreibst mit “greifen der Zukunft vor” ist ja genau, dass man mit einem Kredit einen positiven Cashflow schafft, und das hält Seth Godin für legitim, wenn es dazu dient, die Kosten des Kredites mehr als einzuspielen. Wenn man also die Risiken korrekt kalkuliert, spricht also (zumindest laut Seth Godin) nichts gegen einen Fremdkapitalhebel.

Hi Thomas,

ja, genau. Wenn man das Risiko richtig kalkuliert, spricht da absolut nichts gegen, sehe ich auch so.

Hallo Lars, erstmal Danke für den tollen Beitrag.

Ich finde es auch nicht gut einen Kredit aufzunehmen. Schon rein psychologisch kann ich nicht gut damit umgehen. Noch dazu wenn ich das Geld auch Cash hätte. Nichts desto trotz investieren wir doch alle in Kredite.

Bei deinem Experiment (1000€), wirst du jetzt keine Schlaflosen Nächte haben. Aber wie sieht es den mit 10000€ oder mehr aus. Auf jeden Fall ein spannendes Thema.

Ich habe auch schon darüber nachgedacht mal einen Versuch mit 1000€ zu starten. Nach dem du mir aber jetzt zuvorgekommen bist, warte ich lieber was du uns ein einem Jahr so erzählen kannst.

Mach weiter so.

PS: Schone deine Stimme 😉

Danke für deinen Kommentar Michael! Ja, tatsächlich habe ich keine schlaflosen Nächte damit. Erste Rate habe ich schon überstanden 😀 Bei 10k würde es jetzt bei mir persönlich nicht viel anders aussehen. Aber ich mag es halt genauso wenig wie du. Es wird also sehr wahrscheinlich bei diesem Experiment bleiben.

Stimme geht wieder bergauf 😉 Danke dir!

Es fehlt meiner Meinung nach der Hinweis, dass jeder Kredit bei der Schufa eingetragen wird. Braucht man irgendwann mal wirklich einen Kredit, kann sich das negativ auswirken. Denn soweit ich weiß, enthält der Schufa-Auszug nicht die Höhe oder andere Konditionen des Kredits.

Ich ergänze das gern. Du musst aber bei jedem Kreditgesuch eh die Schufa-Abfrageerklärung bestätigen, was immer einen Eintrag nach sich zieht (Bedingungen lesen). Wenn du einen Kredit pünktlich abzahlst, bringt dir das übrigens auch Pluspunkte ein.

Tauchen solche Kredite in der Schufa-Auskunft auf? Wenn ja, könnte es doch sein, dass ich zwar heute mit dem Kredithebel mehr Gewinn mache, aber in Zukunft vielleicht mehr zahle, wenn man mal einen Kredit für eine Immobilie oder so braucht. Da gehts ja um große Summen, wenn ich darauf dann nur minimal mehr Zinsen zahlen muss, bin ich doch insgesamt eher wieder im Minus oder?

Hi Mareike,

tun sie, aber es taucht ebenso die Tatsache auf, dass du einen Kredit planmäßig und zuverlässig abzahlst, was auch positive Effekte haben kann.

Vielleicht puscht uns der Mini Kredit den Schufa Score etwas. Dann dürfen wie vielleicht auch mal einen Smava Kredit erhalten und uns mag die Santander Bank 😉

haha, das wäre zu schön 🙂

Hab Anfang des Jahres einen 30K-Kredit zu 2,29% eff. aufgenommen. Laufzeit 12 Monate. Tilgung über eigene Einkünfte. Nach dem Jahr hab ich, wenn alles glatt läuft, durch den Hebel gute 2K extra realisiert.

Hi Gerd,

mutig! Viel Erfolg!

Lars

Und das Geld komplett in p2p investiert?

Hallo Lars,

… und den Gewinn von 350 € versteuerst Du dann. Das glaube ich nicht (weis es aber auch nicht). Auf die Zinserträge sind ca. 30 % (oder drunter je nach Eink.) Zinsertragsteuer fällig. Danach zahlst Du als Privatinvestor die Zinsen (Dein Privatvergnügen). So ist es jedenfalls bei Dividendeneinnahmen durch kreditfinanzierte Aktien. Die Frage wäre zu klären bevor man anfängt.

Wäre es nicht nachhaltiger mit Lombardkrediten zu arbeiten ? Etwa ein Wertpapierdepot zu beleihen, nur die Zinsen (4 %) zu bedienen, und sich um nichts zu kümmern ?

Grüße,

Hi Johannes,

danke für deinen Kommentar. Ich denke, in diesem Fall ist das nicht der Fall. Die beiden Anlageklassen sind nicht zu vergleichen. Aber genau weiß das nur ein Steuerberater. Roland Elias von AktienMitKopf wird den Aspekt demnächst in einem seiner Videos aufgreifen.

Ich denke, demjenigen, der dir den Lombardkredit gibt, ist es egal, was du mit dem Geld machst – er hat ja deine Wertpapiere (oder andere Güter) als Sicherheit.

Für P2P-Investments wäre ein Lombardkredit jedenfalls allemal besser als ein Ratenkredit. Dann brauche ich kein laufendes Einkommen, aus dem ich Raten bediene, sondern kann am Ende mit dem Ergebnis des P2P-Invests das Pfand wieder einlösen – und habe dabei natürlich hoffentlich mehr Zinsen reingeholt als gezahlt 🙂

Ich habe hier auch vor einigen Monaten ein kleines Experiment gestartet. Vergleichbar mit deinen Beispieldaten. Selbst wenn das schief geht kann ich den Krediten locker zurückzahlen bzw. aus laufendem Gehalt bedienen.

Von den Angebotskrediten habe ich aber auch keinen bekommen, warum auch immer. Bin mir noch nicht sicher ob das jetzt so toll ist, bin versucht den Kredit abzuzahlen und fertig. Selber Kredite zu haben ist irgendwie nicht so mein Ding.

Danke für deinen Kommentar Christian und ich kann das absolut nachvollziehen! Ich mag das Gefühl auch ganz und gar nicht.

Genug. Nach einigen Monaten breche ich mein Experiment ab, verkaufe die P2P Kredite und zahlen meinen Kredit ab. Der Stress ist es einfach nicht wert.

Danke für dein Feedback Christian, was genau ist der Grund für deinen Stress?

Kredit haben auf Hochrisiko Investition. Hatte das Geld in Fastinvest 15% Kredite. Plattform ist mir nicht geheuer :p

Ui… das ist mutig 🙂